お金借りられない方の最終手段!即日でお金を作る金策方法一覧

「どこからもお金を借りられないので最終手段を知りたい」

「銀行カードローンも大手消費者金融も審査落ち」

「本当に即日でお金が必要なのにどうしよう・・・助けて欲しい」

そんな方へ、最終手段としてお金を即日で借りる方法、お金を作る方法、無職でも利用できる支援制度など金策方法を解説します。

・中小消費者金融は他社借入件数が多い方、過去に延滞した方も借りられる

・生活困窮者には国・自治体などの貸付制度・給付金制度もある

・審査に自信がない方の最終手段がわかる

・借金生活から抜け出したい方の最終手段がわかる

・借入以外のお金を作る方法もわかる

※ここでは、貸金業法を守って運営している金融庁に登録された貸金業者のみを紹介しています。

お金を借りられない方が1番最初に試してほしい最終手段

お金を借りられない方が1番最初に試してほしい最終手段は、中小消費者金融のカードローンです。

中小消費者金融は、大消費者金融と違った独自の審査基準なので審査に通りやすいですし、以下の表のように全国から申し込み可能な貸金業者もあります。

| 中小消費者金融 | 融資スピード | 無利息期間サービス | 電話による在籍確認 | 全国申込 |

| ダイレクトワン ※おすすめ |

最短即日 | 最大55日間 | 原則あり | 可能 |

| セントラル | 最短即日 | 最大30日間 | 原則なし | 可能 |

| エイワ | 最短即日 | なし | 原則あり | 可能※即日融資は店舗に来られる方のみ |

最終手段1.民間融資でお金を借りる【即日で借りたい方】

大手とは審査基準が違って、即日でお金を借りられる「中小の消費者金融」をはじめ、クレジットカードのキャッシングや車担保融資などをご紹介します。

※このあと解説する公的融資などは即日でお金をを用意することはできないので、即日でお金を借りたい方は以下をご覧ください。

中小の消費者金融から即日でお金を借りる

お金を借りる場合、銀行カードローンや、プロミスやアコムといった大手消費者金融を思い浮かべる方が多いかと思いますが、大手の場合は審査が厳しい傾向にあるため、「お金を借りる最終手段」を考えている方にとってはハードルが高いかもしれませんね。

しかし、あまり名前の知られていない中小の消費者金融もたくさん存在しています。

例えば、ダイレクトワンのように中小の場合は大手よりも審査に柔軟性があるので、大手や銀行からは借りられなかった方でも借りられることがあります。

ただし、中小の消費者金融の中には闇金も紛れ込んでいるため、申し込みをする会社は慎重に選ぶことが大切です。

闇金かどうかわからない場合は、以下のサイトで貸金業の登録をしているか確認してみるといいでしょう。

さらに、日本貸金業協会の会員だとより信頼性が高くなります。

※金融庁 貸金業者情報検索入力ページ

※日本貸金業協会 協会員検索

貸金業登録を行っていて、日本貸金業協会の会員になっている中小の消費者金融をいくつかご紹介します。

(株)セントラル

| 金利 | 年4.80%~18.00% |

| 限度額 | 1万円~300万円 |

| 無利息サービス | 初めての方は契約から最大30日間金利0円 |

| 貸金業登録番号 | 四国財務局長(7)第00083号 |

| 日本貸金業協会会員 | 第001473号 |

| 詳細 | ⇒こちら |

(株)エイワ

| 金利 | 年19.9436%(10万円未満)、年17.9507%(10万円以上) |

| 限度額 | 1万円~50万円 |

| 無利息サービス | 初めての場合、契約から35日間金利0円 |

| 貸金業登録番号 | 関東財務局長(12)第00154号 |

| 日本貸金業協会会員 | 第001053号 |

| 詳細 | ⇒こちら |

車担保融資でお金を借りる

車やバイクを持っているのであれば、それらを担保としてお金を借りる「車担保融資」でお金借りる方法があります。

「乗ったまま方式」と「預かり方式」があるので、普段仕事で車を使うと言う場合でも、「乗ったまま方式」を選択すると車に乗ったままお金を借りることが出来ます。

車担保融資だと、申し込み者本人に対する審査より車の査定の方が重要になってくるため、担保として認められるような車があれば、他から借りられなかった方でも貸してもらえるかもしれません。

ただし車担保融資の中には違法業者も紛れているため、業者選びは慎重に行う必要がありますし、デメリットが多いため注意が必要です。

車担保融資について詳しくは以下をご覧ください。

従業員貸付制度・給与の前借り(非常時払い)

最終手段として従業員貸付制度を利用して現金を手に入れる

それぞれの会社では、福利厚生の一環として従業員に対する貸付制度を用意している場合があります。

利益目的ではなく、従業員がお金のトラブルなく安心して仕事に集中できるようにすることが目的の融資制度であるため、低金利(一般的には1~6%程度)の利用しやすい内容となっているはずです。

最終手段として利用したい方は、勤務先に確認してみるといいでしょう。

ただし、会社からお金を借りるとその事実が社内で噂になる危険性がありますし、返済が困難になると会社との信頼関係にひびが入ってしまいます。

今後のことも考えたうえで慎重に利用することが大切です。

貸付制度の対象者や限度額、金利などはそれぞれの会社で定められていますが、基本的には以下のような場合に融資の対象となります。

また、会社によっては勤続年数や雇用形態等の条件が定められている場合もあります。

・病気やケガなどによる入院費用の借入

・冠婚葬祭費用

・地震などの災害や火災などによる修繕費用

・空き巣や強盗による生活資金

・介護費用

・教育費用

など。

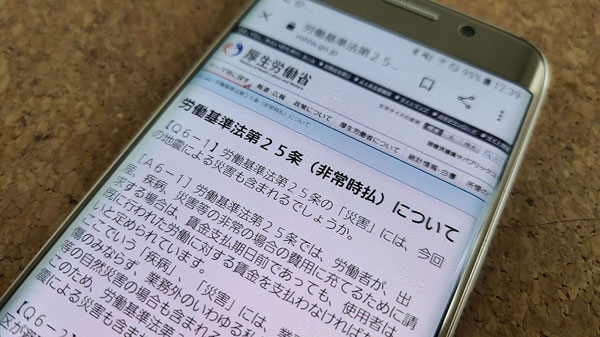

最終手段として給与の前借り(非常時払い)を利用して現金を手に入れる

給与の前借りとは、働いた分の給与を支給日よりも前に支払ってもらうことです。

この「前借り」は、前借りは労働基準法第25条で定められている権利なので、経営者が拒んでも利用できる制度です。

ただ、給与の前借りは「出産、疾病、災害等」の「非常時」にしか使えません。

もし、あなたのお金を必要とする理由が「非常時」に該当しそうな場合は、最終手段として「給与の前借り」を検討してみてはいかがでしょうか。

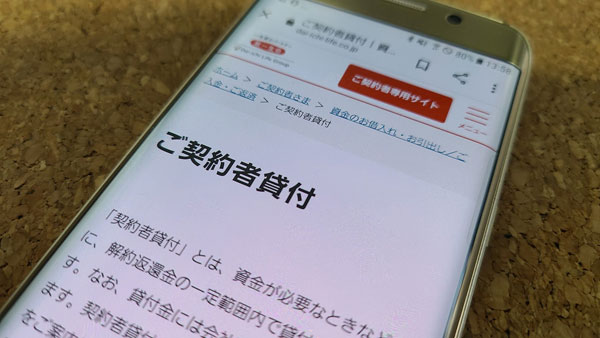

保険の契約者貸付

解約返戻金のある生命保険に加入している場合、解約返戻金の一定の範囲内でお金を借りることができます。

ただし複利となっているため、借りたまま返済をしないと借入額はどんどん膨らんでいってしまいます。もし返済額が解約返戻金を上回ってしまうと保険が失効してしまう危険性もあるので注意しましょう。

また、祝金や満期金があっても、せっかく受け取れるお金から返済分を差し引かれてしまいます。

このようなデメリット部分も踏まえたうえで、検討してみるといいでしょう。

基本的な仕組みは以下の通りです。

限度額や利率などはそれぞれの保険会社で設定しているので異なってくるので、詳細については加入している生命保険会社に相談してみるといいでしょう。

定期預金担保貸付制度

どこからもお金を借りられずに最終手段を考えているという方の中に、定期預金をしている方がいるとは考えにくいのですが、もし「解約したくないから、他から借りたい」と言う理由で借りる先を考えているのであれば、「定期預金担保貸付制度」を利用するといいでしょう。

総合口座で定期預金を管理している方であれば、それを担保として、特別な手続き不要で借入が出来ます。

金利も1%に満たない低さとなっているため、安心ですね。

一般社団法人「生活サポート基金」

一般社団法人「生活サポート基金」は、相談者の生活をサポートする目的で運営している団体です。

カードローンや住宅ローンなど借金の返済で困っている方や、税金や家賃、公共料金などの支払いができない方、複数社から借り入れがあり、どこからも借りられないで困っている方など、無料相談することができます。

どこからも借りられずに困っている方は、生活サポート基金を最終手段として利用してみてはいかがでしょうか。

生活サポート基金「生活再生ローン」

・消費者金融からの債務を整理したい方

・税金、公共料金、家賃などを滞納している方

・信用情報にキズがあり(ブラック)金融機関から借り入れができない方

・債務整理後の資金を貸してほしい方

など。

| 返済期間および返済回数 | 1ヶ月~120ヶ月 1回~120回 |

| 融資利率 | 年12.5%以内 |

| 担保・保証人 | 原則として連帯保証人1名以上 必要に応じて動産、不動産 |

| 貸付限度額 | 顧客のご要望に合わせて |

| 公式サイト | こちら |

その他、生活サポート基金には「ひとり親向け貸付」や「不動産担保ローン」も用意してありますので、どこからもお金を借りられない方は最終手段として検討してみてください。

参考:お金借りる!おすすめ方法一覧 今すぐ即日でお金が必要な方へ

クレジットカードのキャッシングを利用

もし手元にクレジットカードがあるなら、キャッシング枠がついているか確認してみましょう。

キャッシング枠があれば、その利用範囲内で現金を引き出すことができます。

ただしショッピングでカードを利用していると、キャッシングの利用枠が狭まってしまいますし、家族カードの場合、本カードにしかキャッシング機能がついていないという場合もあります。

キャッシングの有無や利用枠がわからない場合は、カード会社に確認してみるといいでしょう。

しかしキャッシングできたとしても金利は高め(年15.0%~18.0%程度)なので、返済計画をしっかり立ててから利用することをお勧めします。

不動産担保ローンでお金を借りる

家や土地を持っているのであれば、それらを担保としてお金を借りる方法もあります。

無担保ローンの審査に通過しなかった方でも、価値のあるものを担保に入れると融資を受けられる可能性が上がります。

万が一お金を払えなかった場合、担保として提供した家や土地を奪われてしまうため、とてもリスクの高い借り入れ方法となりますが、「もう他に方法がない」と言う場合は最終手段として家を担保に入れる方法も検討してみましょう。

ただし審査状況によっては、家と言う重要なものを担保に入れても実際に借りられるお金は少額となってしまうかもしれません。

さらに返済できなかった場合、少額しか借りていないにもかかわらず、家を奪われてしまうかもしれないのです。

その点を十分に考えたうえで、返済できる予定がある場合のみ利用することをお勧めします。

また、その銀行によっては申し込み条件として「勤続年数〇年以上~、年収○○万円~」などとしていることがあります。

希望する金融機関の申し込み条件をしっかり確認しておきましょう。

最終手段2.公的融資でお金を借りる

政府系の金融機関や地方自治体が行う、低金利な公的融資があります。

生活が困窮している方を助けるための支援制度も用意されているので、銀行や消費者金融から借りることができない方で、資金調達の最終手段を探している方は、公的機関からの融資を受けられないか考えてみるといいでしょう。

※公的融資はお金を手にするまでに時間を要します。急いで借りたい方、即日で借りたい方は「中小の消費者金融から即日でお金を借りる」をご覧ください。

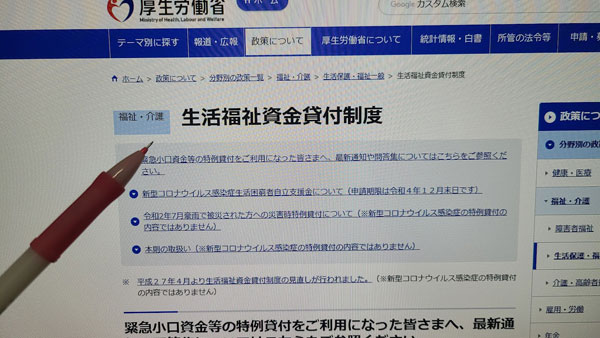

生活福祉資金貸付制度

都道府県社会福祉協議会が主体となり、低所得者世帯や障害者や高齢者がいる世帯に融資をしてくれる制度です。

生活を再建するための資金(一時生活再建費)や緊急時に対応してくれる資金(緊急小口資金)なども用意しているので、お金が借りられなくて生活を立て直すことができない場合や緊急時に頼ってみるといいですね。

| 申し込み条件 | 低所得者世帯(市町村民税非課税程度)・障害者世帯・65歳以上の高齢者世帯 |

| 貸付資金の種類 | 総合支援資金(生活支援費、住宅入居費、一時生活再建費) 福祉資金(福祉費、緊急小口資金) 教育支援資金(教育支援費、就学支度費) 不動産担保型生活資金(不動産担保型生活資金、要保護世帯向け不動産担保型生活資金) |

| 金利 | 帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5% |

※貸付条件一覧

※生活福祉資金貸付制度

※全国社会福祉協議会 連絡先

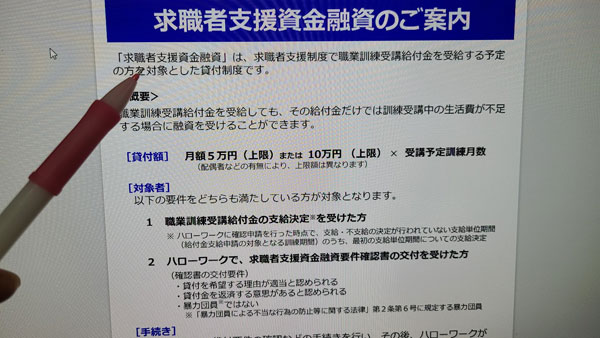

求職者支援金融資制度

職業訓練受講給付金を受給する方を対象とした融資制度になります。(職業訓練受講給付金:月額10万円+通所手当)

職業訓練受講給付金を受給しても、生活費が不足する場合は、この融資制度を活用しましょう。

こちらは給付ではなく貸付なので、返済をして行かなければなりませんが、年3.0%という低金利なので借入手段としてオススメです。

| 申込資格 | ・職業訓練受講給付金の支給決定を受けた方 ・「求職者支援資金融資要件確認書」の交付を受けた方 |

| 貸付額 | 月額10万円×受講予定訓練月数(配偶者、子、父母のいずれかがいる場合) 月額5万円×受講予定訓練月数(単身者の場合) |

| 貸付利率 | 年3.0%(保証料0.5%込) |

| 貸付方法 | 労働金庫の口座へ一括振り込み(労働金庫の口座開設が必要) |

| 返済方法 | 口座から自動引き落とし |

| 手続き方法 | ハローワークで確認申請。その後ハローワークから指定された労働金庫へ行き貸付手続き。労働金庫の審査に通過すると融資決定。 |

| 求職者支援資金融資の案内 | こちら |

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している配偶者がいない方を対象とした、内閣府男女共同参画局で行っている貸付制度です。

・事業開始資金

・事業継続資金

・修学資金

・技能習得資金

・修業資金

・就職支度資金

・医療介護資金

・生活資金

・住宅資金

・転宅資金

・就学支度資金

・結婚資金

この貸付制度は保証人がいれば無利子で、保証人がいなくても年1.0%という低金利になっているため、借入手段としてオススメです。

ただし、それぞれの貸し付け条件をクリアしていなければなりません。

詳しい貸付条件等についてはこちらのサイトをご確認ください。

母子生活支援施設

また、母子家庭で生活に困窮している場合は、「社会福祉法人 全国社会福祉協議会・全国母子生活支援施設協議会」が行っている母子生活支援施設を利用するという方法もあります。

住民税や所得税の税額に応じて施設利用費用を支払う必要がありますが、子どもを抱えての就労が難しい場合や、生活が困難でどこからもお金を借りられないという場合は、このような施設を利用してみるのも1つの手段です。

施設は独立した居室となっていますし、仕事・育児・健康・家庭関係・将来の生活設計などについて相談できる職員も配置されています。

時間外保育サービスも行っているので、残業などがあっても安心ですね。

気になる方はお住いの地域の福祉事務所へ相談してみるといいでしょう。

日本生活金融公庫「国の教育ローン」

教育資金を借りたいと考えている方は、日本生活金融公庫が提供している「国の教育ローン」を検討してみてはいかがでしょうか。

日本生活金融公庫「国の教育ローン」は、固定金利「2.25%(2023年10月現在)」「限度額350万円」と、消費者金融などで借入するよりもはるかに低金利で借入可能です。

| 金利(2023年10月現在) | 2.25% |

| 限度額 | 350万円 |

| 教育ローンコールセンター | 0570-008656 |

| 公式サイト | こちら |

また、世帯年収200万円以下の方には金利優遇制度があったり、扶養人数によって上限金額がアップする制度があります。

| 子供の人数 | 世帯年収 |

| 1人 | 790万円 |

| 2人 | 890万円 |

| 3人 | 990万円 |

| 4人 | 1,090万円 |

| 5人 | 1,190万円 |

即日融資はできませんが、急ぎでない方で低金利で教育資金を借りたい方には、国の教育ローンは向いています。

年金担保貸付制度

年金受給者の方が利用できる借入手段です。

年金収入で生活している場合、収入が少なく高齢だという理由から借入できないことが多いのですが、受け取っている年金を担保にお金を借りる方法があるのです。

但し年金のみでの生活が不安定だからお金を借りるという場合は危険です。借り入れによって一時的に立て直せたとしても、その後返済分が年金から差し引かれていくため、さらに少額な年金しか受け取れなくなってしまいます。

今後の返済も考えたうえで利用しましょう。

年金担保貸付制度は令和4年3月末で申込受付を終了しました。

最終手段3.公的支援制度で給付金を受け取る【無職でも利用可能】

日本では、様々な理由により働けない方や、生活に困窮している方などを対象とした給付金も用意しています。

お金を借りることができなくても、一定条件をクリアしている場合は受け取れる給付金があるかもしれません。

借りる方法が見つからない場合は、その他の資金調達の最終手段として、このような給付金の対象となるかどうかチェックしてみる事も大切です。

※公的支援制度はお金を用意するまでに時間がかかるので、急いでいる方、即日でお金が必要な方は「中小の消費者金融から即日でお金を借りる」をご覧ください。

生活困窮者自立支援制度

厚生労働省では、働けない・住む場所がない・生活資金がないなどの生活困窮者を対象とした支援制度「生活困窮者自立支援制度」を用意しています。

家賃相当額を支給してくれる給付金も用意されていますし、様々な相談を受け付け自立するための支援プランを提供するなど、困窮している方の生活を立て直すお手伝いをしてくれるので、困っている場合は一度相談窓口に相談してみるといいでしょう。

・自立相談支援事業(支援員が相談を受け、支援プランを作成し、自立に向けた支援を行う)

・住居確保給付金の支給(一定期間、家賃相当額を支給し、就職に向けた支援を行う)

・就労準備支援事業(就労に向けた基礎能力を養いながら、就労の機会を提供)

・家計相談支援事業(自力で家計管理を行えるよう、支援計画の作成、相談支援、関係機関へのつなぎ、貸付のあっせんなどを行う)

・就労訓練事業(作業機会を提供しながら、一般就労に向けた支援(中間的就労)を行う)

・生活困窮世帯の子どもの学習支援(学習支援、生活習慣、居場所づくり、進学支援、中退防止支援など、子どもと保護者両方に必要な支援を行う)

・一時生活支援事業(不安定な住居形態の方に、一定期間宿泊場所や衣食を提供し、就労支援や自立支援を行う)

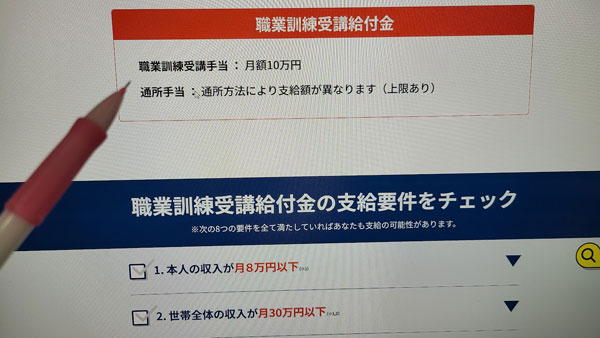

職業訓練受講給付金(求職者支援制度)

雇用保険を受給できない方のために、ハローワークでは求職者のスキルアップのための職業訓練(公的職業訓練)を行っていますが、職業訓練期間中、雇用保険を受給できない場合、生活が困難になりますね。

厚生労働省ではこのような訓練期間中の生活を支援するために、職業訓練受講給付金という給付制度を設けています。

生活を立て直すために再就職したいけれど、スキルアップしなければ再就職が難しい、スキルアップしている間の生活費が足りないなどというとき、このような制度に頼ってみるといいでしょう。

銀行や消費者金融は働いている方にしか融資をしないので、「お金が借りられない、どうしよう」と思っている方でも、この給付金制度があれば就労する前でも、安心して訓練を受けることができますね。

| 申請窓口 | 住所地を管轄するハローワーク |

| 支援対象者 | ・ハローワークに求職申し込みをしている方。 ・雇用保険被保険者や雇用保険受給資格者ではない方。 ・労働意思と能力のある方。 ・ハローワークが支援を行う必要性を認めた方。 |

| 支給額 | 月額10万円+通所手当 |

| 寄宿手当 | 月額10,700円(訓練のために配偶者などと別居して寄宿する場合で、ハローワークが認めた方が対象) |

| 支給条件 | 本人収入が月8万円以下 世帯収入が月25万円以下 世帯全体の金融資産300万円以下 住んでいるところ以外に土地や建物を持っていない 全ての訓練実施日に参加 世帯の中にこの給付金を受給している方がいない 過去3年以内に、不正で特定の給付金を受給していない |

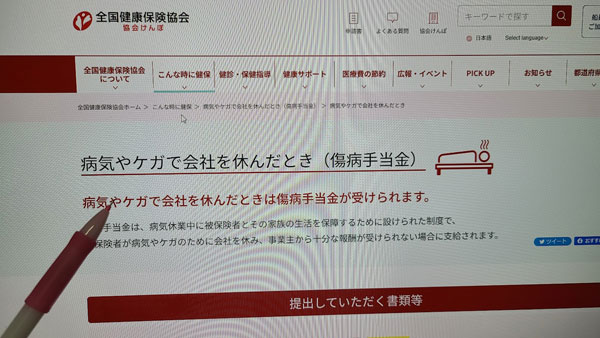

傷病手当金

全国健康保険協会(協会けんぽ)では、病気やケガで働けなくなった場合にその家族の生活を守るため、傷病手当金を支給しています。

もし病気やケガなどで会社を休まなければならない時の生活費に困っているのであれば、お金を借りる前に手当金の申請をしてみるといいでしょう。

| 申請条件 | ・業務外の事由での病気やケガのための休業の場合 ・仕事に就くことができない場合 ・4日以上仕事に就けなかった場合(連続して3日間休む必要あり) ・休業中に給与の支払いがない場合(給与の支払いがあっても傷病手当金より少ない場合は、その差額分を支給) |

| 支給期間 | 支給開始日~最長1年6か月 |

| 支給額 | (支給開始日以前の継続した12カ月間の各月の標準報酬月額を平均した額)÷30日×2/3=1日当たりの支給額 |

| 申請場所 | 全国健康保険協会 |

| 健康保険傷病手当金支給申請書 | こちら |

| 傷病手当金の詳細 | こちら |

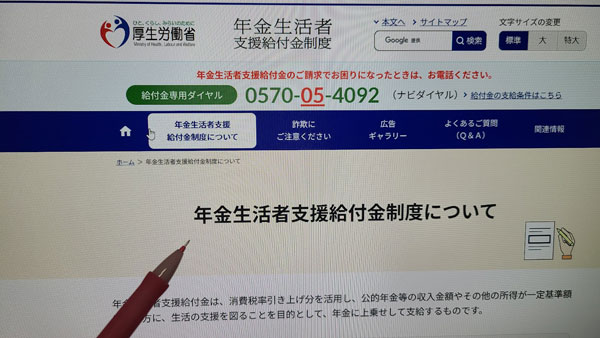

年金生活者支援給付金制度

令和元年10月1日より、年金生活者支援給付金制度が施行されました。(初回は12月に支給)

対象となる方は、日本年金機構へ認定請求手続きをすると、上乗せして受給することが出来ます。

支給要件:

・65歳以上の、老齢基礎年金受給者

・前年の公的年金の収入額とその他の所得の合計額が、879,300円以下である方

・世帯全員が市町村民税非課税

給付額:保険料納付済み期間に基づく額(月額)と、保険料免除期間に基づく額(月額)の合計額

<障害年金の場合の基本情報>

支給要件:

・障害基礎年金の受給者

・前年所得が4,621,000円以下

給付額:

月額5,000円(障害等級2級の方)

月額6,250円(障害等級1級の方)

<遺族年金の場合の基本情報>

支給要件:

・遺族基礎年金の受給者

前年所得が4,621,000円以下

給付額:月額5,000円

<年金生活者支援給付金専用ダイヤル>

0570-05-4092

月曜:8時30分~19時

火曜~金曜:8時30分~5時15分

第2土曜:9時30分~16時

最終手段4.自分でお金を作る

お金は借りなくても、売る、預ける、働くなどの方法でお金を得ることはできます。

様々な方法を駆使しても、どうしてもどこからもお金を借りることができないと言う場合は、最終手段として自分でお金を作る方法を考えましょう。

質屋に預けて現金を手に入れる

高価な品物が家にある場合は、質屋に預けてみるといいでしょう。

万が一質入れによって受け取ったお金を、期日までに返済出来なかったとしても、質入れした品物が返ってこなくなるだけなので、後から返済に苦しむ必要もありません。

自宅に使っていない以下のような品物がないか確認してみましょう。

・ジュエリー(指輪、ネックレスなど)

・記念金貨

・カメラ、ビデオカメラ、レンズ

・パソコン

・金、プラチナ

など

このような品物があれば、高額融資が期待できるかもしれません。

ただし、質入れは高金利で、査定額は売却する場合より低くなります。

お金を返せる保証がないのであれば、質入れではなく売却を検討した方がお得かもしれません。

利率(月利):0.95%~8%

利率(年利):11.4%~最大96%

返済可能期間:当日~3カ月(利息を支払うと1か月単位で延長可能)

3カ月経過し利息を支払わなかった場合:質流れ(事前連絡もなし)

※ここでは大黒屋の基本情報について触れています。質屋によって詳細は異なってくるので、実際に利用する場合は、その質屋の詳細を確認するようにしましょう。

ネット買取サービスで物を売る

インターネットを通じて、不要な品物等を売ってお金を作る方法もあります。

欲しい商品を探してオークションに参加するのも楽しいですが、お金が必要な方はぜひ自分で出品してみましょう。

ヤフオクの場合は、最初にYahoo!プレミアムの月額料金を支払う必要がありますが、400円程度なのでそれ以上の売り上げがあれば赤字にはなりません。

また、メルカリの場合は購入も出品も全て無料で行えるので安心です。

最初は登録手続きや出品の流れ把握などに時間がかかるかもしれませんが、一通りの流れさえつかんでしまえばどんどん出品して発送するだけでお金が入ってきます。

リサイクルショップなどに持ち込むよりも高値で売れやすくなっていますし、パソコンだけではなくスマホからも気軽に行えるので便利です。

ココナラで特技を売る

もし、質屋やオークションに出す品物もないという場合は、最終手段として自分の特技を売るという方法もあります。

イラストや漫画、デザイン、マーケティング、写真、動画、音楽など、何か得意なことがあれば、それを提供することでお金を得ることが出来るのです。

自分にとっては大したことではなくても、他の方から見るとお金を払っても欲しいものになる場合もあります。

ちょっとした特技があれば、「ココナラ」で出品してみるといいでしょう。

思いがけずお金を得ることができるかもしれません。

車やバイク、家や土地を売る

本当にお金に困っている場合は、最終手段として車や家を手放すことも考えてみましょう。

車がないと仕事にならない、職場に行くまでの交通費を考えると車を持っていた方がお得という場合は難しくなりますが、もし自転車や徒歩でも生活や仕事に支障が出ないのであれば、車を売るとまとまったお金を手にすることができますね。

また、それまでかかっていた車検費用や車税、車の保険料、駐車場料金、ガソリン代などの維持費も不要になるのでお得です。

家や土地の場合も同じです。

もしローンが残っていたとしても、残債以上で売ることができれば現金を手にすることができます。

ローンの返済額よりも安い家賃のアパートなどを探せば、月々の支払いも抑えることが出来ますし、固定資産税の支払いも不要になります。

マンションであれば、管理費や修繕積立金などの支払いも不要になりますね。

車や家を担保としてお金を借りる方法もいいのですが、返済できなければ担保を奪われてしまうため、それなら最初から売却した方が不要な手数料も発生しないのでお得ではないでしょうか。

ただし、車や家を売るというのは簡単なことではないので、慎重に検討することが大切です。

日雇い、日払いで働く

イベントやコンサートスタッフ、引っ越しのアルバイトなど、単発的な仕事をしてみるのもいいですね。

日払いの仕事もたくさんあるので、1日だけ働けばその日のお給料をすぐに受け取ることができます。

急遽お金が必要だけれどどこからも借りられないという場合は、助かりますね。

また時間に余裕がある場合は、派遣会社に登録をしておくのもいいでしょう。

希望を出しておくと、希望に沿った仕事があれば連絡をしてもらえます。

最終手段5.スマホ代や家賃などの固定費を減らす・支払日を遅らせてもらう

上で説明したような最終手段を使っても、どこからもお金を借りられない状況の場合、毎月支払う携帯電話代などを格安スマホに変えたり、実家に引っ越して家賃を節約して、支払う固定費を減らす努力も必要です。

慢性的にお金を借りなくてはならない状況から脱却するのが1番良いことです。

ただし、どこからもお金を借りられない状況で、例えばスマホ代を3日後に支払わなければならない状況になったときは、今さら格安スマホに変更してもどうしようもありません。

その時は、最終手段として「支払い日を遅らせてもらう」相談をしてみましょう。

キャリアに連絡・相談する際は「支払日を遅らせる理由」「いつまでに支払えるのか」を伝えるようにしてください。

もしかしたら、支払期日を遅らせていただけるかもしれません。

また、スマホの契約が強制解除になりそうな場合は、その前に解約して、未納分を分割払いしていくという方法も提案してくれるかもしれません。

支払いが遅れそうなとき、どのような条件になるかは、各キャリア(ドコモやau、ソフトバンクなど)によって違ってきます。

スマホ料金の支払日が過ぎても、何の連絡もなく、支払が確認できない場合、延滞金や遅延損害金が発生したり、回線停止や契約解除などの措置が取られる場合もあります。

必ず、支払期日が到来する前に、各キャリアに連絡するようにしましょう。

※スマホ本体の購入代金を毎月の分割払いにしている場合に返済が遅れると「信用情報機関」に掲載され、ブラックリストになる可能性があるので注意してください。

今回は、スマホ代(携帯料金)を例に記載しましたが、他にも月々支払っている家賃、インターネット回線、保険などの支払いができなそうな場合で、どこからもお金を借りられない状況になったときは、「支払期日を遅らせる」相談をしてみてはいかがでしょうか。

支払いを待ってくれたり、分割払いにしてくれたり、柔軟に対応してくれる可能性も十分にあります。

また、貸金業者などの借金の返済に関しても、同じことが言え、月々の返済日に間に合いそうにない場合は、相談することによって、利息分だけの支払いで調整してくれる可能性もあります。

どこからもお金を借りられずに、固定費の支払いができなそうな方は、最終手段として「支払日を遅らせてもらう」「分割払いにしてもらう」相談をしてみてください。

総量規制オーバーでどこからも借りられない方の最終手段

すでに年収の3分の1を超えてお金を借りている方、あと少しで年収の3分の1を超えそうな方は、総量規制オーバーで”基本的に”貸金業者から借入することはできません。

もちろん、銀行カードローンなら総量規制対象外なので、法律的には年収の3分の1を超えてお金を借りることは可能ですが、審査が厳しいので現実的には借入不可の方が多いのが現状です。

その他、貸金業法に関係ない「質屋の貸付」「生命保険の契約者貸付」「定期預金担保貸付」「個人間融資」などでしたら、総量規制オーバーでも借入することは可能ですので、どこからも借りられない方は最終手段としてチャレンジしてもらいたいと思います。

ただ、上記の手段を使っても、どこからも借りられない方は、総量規制の「除外貸付け」「例外貸付け」を利用してみてはいかがでしょうか。

総量規制の「除外貸付け」「例外貸付け」とは、以下のように債務者にとって有利になる借入(貸付)の場合、年収の3分の1を超えても貸金業者からお金を借りられる制度です。

・顧客に一方的に有利となる借換え(おまとめローンなど)

・借入残高を段階的に減少させるための借換え

・配偶者と併せた年収3分の1以下の貸付け

・緊急に必要と認められる医療費を支払うための資金の貸付け

・社会通念上 緊急に必要と認められる費用を支払うための資金

など

日本貸金業協会より

顧客に一方的に有利となる借換え(おまとめローン)

年収の3分の1を超えてお金を借りている場合でも、おまとめローンなど顧客に有利な借入になるケースでは、総量規制の「例外貸付け」に該当するので、貸金業者からお金を借りられます。

おまとめローンや借り換えローンを提供している大手消費者金融と中小の消費者金融をピックアップしてみます。

| 商品名 | 金利(実質年率) | 限度額 |

| アコム「貸金業法に基づく借換え専用ローン」 | 7.7%~18.0% | 1万円~300万円 |

| プロミス「おまとめローン」 | 6.3%~17.8% | 300万円 |

| アイフル「おまとめMAX」「かりかえMAX」 | 3.0%~17.5% | 1万円~800万円 |

| 中央リテール | 10.95%~13.0% | 500万円 |

| マンモスローン「借り換えローン」 | 7.3%~15.0% | 100万円~2,000万円 |

| ユーファイナンス「ビッグローン」 | 4.5%~15.0% | 100万円~3,000万円 |

配偶者と併せた年収3分の1以下の貸付け(配偶者貸付)

すでに年収の3分の1を超えたお金を借りている場合でも、配偶者と併せた年収3分の1以下の金額なら、貸金業者からお金を借りることができます(配偶者の同意が必要)。

これは、配偶者貸付と呼ばれており総量規制の「例外貸付け」に該当します。

配偶者貸付は、大手の消費者金融では取り扱っていませんが、中小規模の消費者金融では一部取り扱っているので、総量規制オーバーで最終手段を探している方は利用してみてはいかがでしょうか。

| 貸金業者 | 金利(実質年率) | 限度額 | 貸付条件 |

| ベルーナノーティス | 4.5%~18.0% | 1~300万円 | 配偶者の収入と配偶者の同意書があること |

| レディースフタバ | 14.959~17.950% | 50万円 | 20歳以上の女性 本人または配偶者に安定した収入がある |

| ビアイジ | 12.0%~18.0% | 1万円~200万 | 配偶者(夫)が20歳以上で安定収入と返済能力を有する方。配偶者の同意と婚姻関係を証明する書類を用意。 |

| レディースキャッシング エレガンス | 10.0%~20.0% | 50万円 | 未婚で未成年の方と、破産・債務整理した方は利用不可 |

その他、フリーランスの方、個人事業主の方などが利用できるビジネスローンや、自動車を購入する予定の方はマイカーローンなども総量規制の「例外貸付け」に該当します。

総量規制オーバーで、貸金業者のカードローン、キャッシングなどでは、どこからも借りられない方は、最終手段として、総量規制の「除外貸付け」「例外貸付け」を検討してみてください。

現金を手にするその他の最終手段

銀行や消費者金融からも借りられず、公的融資も受けられず、自宅に売れるものもないし、何かしらの事情により働くこともできないという場合は、本当の最終手段として次のような方法も検討してみましょう。

給料ファクタリングで現金を手に入れる

給料ファクタリングは、勤め先からもらう給料を業者に買い取ってもらう資金調達方法です。

勤め先から給料を支給される前に現金を手に入れることができるので、手数料を支払わなければならないのですが、助かるシーンも多いので、資金調達の最終手段として近年利用者が増えています。

しかし、給料ファクタリングが世の中に出てきた当初は、給料ファクタリングは貸金業に該当しないと主張し、非常に高額な手数料を設定していました。

中にはヤミ金業者も給料ファクタリングを取り入れており、これを問題視した金融庁は、給料ファクタリングを提供する業者は「貸金業の登録」を義務づけ、利息制限法の範囲内で営業しなければならないと定めました。

しっかり貸金業に登録し、利息制限法の範囲内で営業している所なら、安全に給料ファクタリングを利用できるので、大手消費者金融などから借り入れできない方は、最終手段として利用を検討してみてはいかがでしょうか。

※ただ、給与の買い取りを行うヤミ金も存在するので、利用する際は必ず金融庁のHPで貸金業者の登録を行っているのか?「登録貸金業者情報検索サービス」でチェックするようにしてください。

参考:給与の買取をうたった違法なヤミ金業者にご注意ください!

ファクタリングと給料ファクタリングに違い

上で紹介したのは「給料ファクタリング」で個人向けのものですが、「ファクタリング」は業者向けのものです。

ファクタリングは「売掛債権買取業務」のことで、未回収の売掛金を買い取ってもらう資金調達手段です。

資金繰りに困った業者が行う資金調達の最終手段です。

このファクタリングは、かなり高い手数料を支払う必要があるので、金融庁も「ファクタリングの利用に関する注意喚起」を行っています。

会社を経営する方、個人事業主の方で、最終手段としてファクタリングの利用を考えている方は十分に注意してください。

生協の出資金受け取り

生協の組合員になっている方は、最初に出資金を支払っているはずです。

最初は1口1,000円~となっていますが、人によっては少しずつ積み立てて、まとまった金額になっている場合もあります。

この出資金は一定の範囲内であれば引き出すことが出来ますし、脱退して出資金を戻してもらうこともできます。

もし積み立てをしていなくても、最初に出資した1,000円は返ってきますね。

生協組合員の方は、出資金がどれくらいになっているか確認して、可能であれば脱退してみるのも一つの方法です。(出資金の残高は生協のコールセンターへ電話をかけると教えてもらえます)

・出資金10万円以上であること

・引き出し後、42,000円以上残っていること

・積立増資に参加すること

交通系電子マネーの解約

SuicaやPASMOなど、交通系のカードは最初に発行するときにデポジット500円を支払っています。

解約するときは、このデポジット500円が返ってくる仕組みとなっているため、もし現金が必要な場合は、手持ちのカードの解約をしてしまいましょう。

もしいくらかチャージしていれば、チャージ額も返ってくるので、現金を手にすることができますね。

ただし、そのカードによっては解約する際に手数料が必要になることがあるので注意しましょう。

デポジット:500円

解約手数料:220円(チャージ分から220円差し引いて払い戻し)

※チャージ額が220円未満の場合は、500円のみ払い戻し

<PASMOの場合>

デポジット:500円

解約手数料:無料

※解約時はチャージ額と500円の払い戻し

治験モニターをしてみる

治験モニターをすると、その謝礼金として数千円~数万円程度受け取ることができます。

他に方法がない方は、治験モニターをしてお金をもらってみるのはどうでしょう?

まだ認可される前の新薬やサプリメント、化粧品などは、その効果を試すための様々な臨床試験が行われます。

その最終段階として、治験モニターで効果を試すことになっているのです。

効果が得られることがわかれば、正式に厚生労働省により認められ、新薬として使用されていくことになります。

つまり治験モニターは、世のため人のための有償ボランティアです。(ボランティアではありますが、謝礼金を受け取ることができます)

ただし体を使った検証となるため、吐き気や頭痛などの副作用を伴う場合もありますし、認可されていない状態ですので、「確実な安全性」は約束されていません。

それを踏まえたうえで、気になる方はまずモニター登録から行ってみるといいでしょう。

モニターに登録したからと言ってすぐに治験になれるわけではなく、説明会に参加し、納得した上で事前検診を受け、健康上問題ないと判断されて初めて被験者となれます。

そして、治験が終了したその日か、後日(1週間以内)に謝礼金が口座へ振り込まれることになります。(施設により異なります)

日雇いのアルバイトのように、応募してすぐにモニターになりその日のうちにお金を受け取れるというものではないため、ある程度時間に余裕がある方にお勧めです。

ただし、生活保護受給者は治験モニターになることが出来ないので、注意しましょう。

<治験モニターの基本情報>

| 健康診断 | あり |

| 入院 | あり(日帰りの治験モニターもあります) |

| 給料の目安 | 1回につき7,000円~10,000円程度。入院の場合は1日10,000円~30,000円程度。(入院日数が長ければ50,000円~150,000円程度になることもありますし、副作用が想定される場合は更に高くなります) |

| 治験の勤務期間 | 日帰りタイプ、数日の通院タイプ、数日の入院タイプ(場合によって1カ月程度外出を禁止されるものもあります) |

| 治験中の制限 | 治験中の制限: ・友人や家族との面会禁止 ・外出禁止 ・お酒、タバコ禁止 ・スマホの使用制限 など |

| 治験ジャパン | こちら |

親、兄弟、親戚、友人、恋人などからお金を借りる

友人や恋人からお金を借りると関係が崩れる危険性があるため、あまりお勧めできないのですが、どうしても他から借りることができず、働くこともできない、時間がないという場合は、最終手段として頼ってみましょう。

ただ貸してほしいと口頭でお願いして借りるのではなく、以下のような注意点をしっかりと守ることが大切です。

ただし、「お金を貸してほしい」と言った段階で信用を失ってしまうこともあるので、お願いの仕方にも十分注意しましょう。

<お金を借りる場合の注意点>

| 借用書 | 必ず作成(契約日、借入額、金利、返済期日、返済方法、住所、氏名などを記入し、押印すること) |

| 金利 | 10万円以下であれば20%未満の金利を設定 |

| 資金使途 | ギャンブル等ではない、正当な理由であること。 |

| 返済 | 遅れないこと。可能であれば前倒しで返済していくこと。確実な完済が大切。 |

本当の最終手段は債務整理?

もし借金が多すぎて返済が困難になっているのであれば、新たに借金を増やすのではなく、債務を整理する方法を考えるのも一つの手段です。

債務整理と言うと「自己破産」を思い浮かべる方が多いかもしれませんが、いきなり自己破産する必要はありません。

債務の状況に合わせて方法を選ぶことが出来るので、一度法律事務所や弁護士、司法書士などに相談してみるといいでしょう。

債務整理の方法

①過払い金請求

貸金業法の改正前は、高金利での貸し付けが行われていました。改正前に借り入れをしていた方は払いすぎた利息の返還請求ができるかもしれません。

もしかすると今現在の借金が帳消しになったり、過去に支払った利息を取り戻すことが出来るかもしれません。

②任意整理

借金の減額や金利の見直しなどについて、貸金業者と交渉をする方法です。

交渉に応じてもらえれば、今の生活を守りながら可能な金額での返済を継続できるようになるかもしれません。

③個人再生

裁判所に、返済が困難である事情を認めてもらう方法です。

認めてもらえれば借金が減額されます。減額された借金は3~5年程度かけて分割で返済していくことになります。

返済負担が軽くなるため、生活も安定させることができるでしょう。

④自己破産

返済ができないこと、財産がないことを裁判所に認めてもらう方法です。

認めてもらうと、借金の返済義務がなくなります。

ただし、一定期間新たな借金が出来なくなってしまうので、クレジットカード等も作ることができなくなります。

生活保護も最終手段としてあり?

厚生労働省では、困窮している方を対象に、最低限の生活を保障し自立の手助けをする制度「生活保護制度」を設けています。

お金を借りることができず、生活が困窮している、働きたくても働けない等、様々な事情を抱えて思い悩んでいるのであれば、生活保護を受けることも検討してみてもいいかもしれません。

ただし、家や土地、車等資産となるものは全て手放し、その他の給付金なども受け取ったうえでそれでも生活が困窮している方が対象となるため、家や車を持っているという場合は原則受けることはできません。

資産となるものは全て手放す勇気がある方の最終手段です。

| 相談窓口 | 福祉事務所や町村役場 |

| 支給される保護費 | 厚生労働大臣が定める最低生活費から収入を差し引いた額 |

| 受けられる給付 | ・日常生活に必要な費用 ・アパートなどの家賃 ・義務教育を受けるための学用品費 ・医療サービスの費用 ・介護サービスの費用 ・出産費用 ・就労に必要な技能修得のための費用 ・葬祭費用 |

| 厚生労働省 生活保護制度の詳細 | こちら |

多重債務の相談窓口

多重債務で返済に困っている方のための相談窓口も用意されています。

返済が困難で、お金を借りる最終手段を探している場合はもちろんのこと、この先どうするべきか思い悩んでいる場合は、相談窓口で相談してみましょう。

話すだけでも心が軽くなりますし、その状況に応じた給付金や貸付制度を紹介してもらえるかもしれません。

0570-078374(IP電話は03-6745-5600)

平日:9時~21時

土曜:9時~17時

・公益財団法人 日本クレジットカウンセリング協会

0570-031640

平日:10時~12時40分、14時~16時40分

その他、住んでいる地域の市区役所、町村役場にも、「市区町村の無料法律相談」や「各地域の消費生活センターの相談窓口」などが設置されているのでご確認ください。

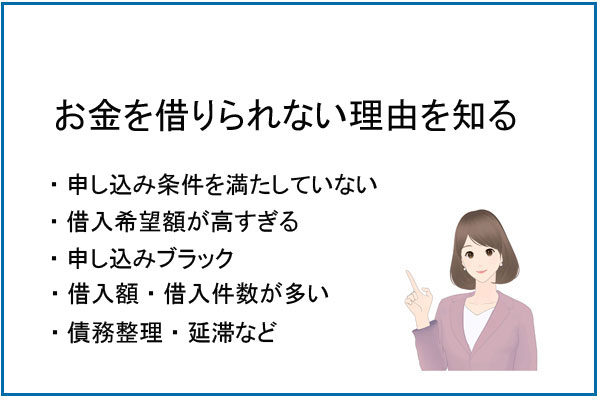

お金を借りられない原因・理由を解消する

「お金を借りられない」と思っているということは、銀行や消費者金融などに申し込みをして、審査に通過できなかったという現実があるからだと思います。

審査に通過できなかったのは、何かしらの原因があるからなので、まずはその原因を考え、取り除きましょう。

原因がなくなれば、お金を借りられるようになります。

人それぞれ、お金を借りられない原因は異なってくるので、原因別に対策について見ていきます。

ローンの申し込み条件を満たしていない

銀行や消費者金融では、申し込みが可能な方の条件を提示しています。

その条件をクリアしていなければ、何度申し込んでも審査に通過することはできないでしょう。

もう一度金融機関の申し込み条件をしっかり読み、クリアできているかどうか確認して、クリアできる方法を考えましょう。

①営業区域内外から申し込んでいる

お住まいの地域から申し込める金融機関を探しましょう。もしくは全国対応の金融機関だと安心ですね。

②年齢条件をクリアできない(未成年・高齢者)

未成年の場合はクレジットカードのキャッシングや学生ローンなど、未成年でも可能な借り入れ方法を探しましょう。

高齢者の場合は高齢者向けローン(リバースモーゲージ、年金担保貸付制度など)を探しましょう。

また、銀行や消費者金融では60歳を超えた方でも申し込みできるカードローンがあります。

<60歳以上の申し込みが可能な金融機関>

| レイク | 満20歳~満70歳 |

| 三菱UFJ銀行カードローン「バンクイック」 | 満20歳~65歳未満 |

| みずほ銀行カードローン | 満20歳~満66歳未満 |

| 三井住友銀行カードローン | 満20歳~満69歳以下 |

③収入が不安定・勤続年数が少ない

収入にばらつきがあったり、転退職を繰り返している場合は審査通過が難しくなります。

また、金融機関によっては「勤続年数1年以上」などと条件を提示している場合もあります。

まずは少なくてもいいので、毎月一定額の収入を継続的に受け取れるよう、同じ会社で長期的に働くことが大切です。

少なくとも3カ月は継続して働いてから、「勤続年数1年以上」という条件のない金融機関へ申し込みをしましょう。

また、収入のない専業主婦の場合は消費者金融から借りることはできませんが、銀行であれば融資してくれる場合があるので、「専業主婦も可」と提示されている銀行に申し込みをしてみるといいでしょう。

<専業主婦の申し込みも可能な銀行>

| 商品名 | 金利 | 借入限度額 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 800万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 800万円 |

| PayPay銀行 カードローン | 年1.59%~18% | 1,000万円 |

借り入れ希望額が高すぎる

初回からいきなり高額融資をしてくれる金融機関は少ないでしょう。

ですから、最初から100万円以上のお金を借りたいと言っても融資してもらうのは難しくなります。

さらに借入希望額が収入とは見合わない金額であればなおさら、審査には通過できません。

特に、消費者金融の場合は貸金業法の総量規制で年収の3分の1を超えた融資はできないことになっているため、年収に応じた希望額にする必要があります。

まずは「借りること」を目的に、50万円未満の少額の希望額でスタートすることが大切です。

無事借りることができたら、確実な返済を継続していくことで、そのうち増額申請を出せるようになります。

<参考>:お金を借りられない!最終手段教えて?

1度にたくさんの金融機関に申し込み過ぎた

借りられないからと、やみくもにあちこちの金融機関へ一度に申し込みをしていませんか?

金融機関へ借り入れ申し込みをした事実は個人信用情報に記載されるため、他の金融機関にもわかってしまいます。

複数の金融機関に申し込みをしている事実を知れば、「お金に困っている人かもしれない」「返済能力がないかもしれない」と不審がられてしまいますし、1カ月に3社以上の会社へ申し込みをすると「申し込みブラック」と判断され、審査に通過しづらくなってしまうのです。

信用情報機関は以下のように3つあるのですが、どの機関でも申し込み情報については、照会日から6か月間保有しているとのことです。

・JICC(指定信用情報機関 株式会社日本信用情報機構)

・KSC(全国銀行個人信用情報センター)

もし一度に複数の金融機関へ申し込みをしてしまったのなら、6か月経過してから1社に絞って申し込むと審査に通過できるかもしれません。

借入額・借入件数が多い

複数の金融機関からすでにお金をたくさん借りている場合、返済能力の面で審査通過が厳しくなってきてしまいます。

「新たな借り入れをして、他社の返済に充てるかもしれない」と考えられても仕方ありませんね。

また、消費者金融の場合は年収の3分の1を超えた融資はできないので、すでに年収の3分の1ギリギリまで借り入れしている場合は、それ以上の融資をしてもらうことはできません。

ただし、他社の借り入れを全部まとめる「おまとめローン」だと借りられる可能性があります。

おまとめローンは総量規制の対象外となる場合があるため、年収の3分の1を超えた借入も可能となるのです。

<大手消費者金融のおまとめローン>

| 商品名 | 金利 | 借入限度額 |

| プロミス「貸金業法に基づくおまとめローン」 | 年6.3%~17.8% | 300万円 |

| アイフル「おまとめMAX」 | 年3.0%~17.5% | 800万円 |

| アコム「貸金業法に基づく借換え専用ローン」 | 年7.7%~18.0% | 300万円 |

過去に債務整理・延滞などの経験がある

過去に債務整理していたり、他社の返済を延滞しているなどの情報は、個人信用情報に記録されています。

この個人信用情報はどの金融機関からも照会することができるため、ここに良くない記録が残されていると金融機関の審査に通過することはできません。

ただし、個人信用情報の内容は一定期間を経過すると消えるので、借入したい場合は一定期間が経過するまで待ちましょう。

情報保有期間

CIC(割賦販売法・貸金業法指定信用情報機関)

| 申込情報 | 照会日から6か月 |

| クレジット情報 | 契約期間終了後5年以内 |

| 利用記録 | 利用日から6か月 |

| 協会依頼情報 | 登録日から5年以内 |

| 詳細 | こちら |

JICC(指定信用情報機関 株式会社日本信用情報機構)

| 申込情報 | 照会日から6か月以内 |

| 契約内容に関する情報 | 契約終了後5年以内 |

| 返済状況に関する情報 | 契約終了後5年以内 |

| 取引事実に関する情報 | 契約終了後5年以内 |

| 詳細 | こちら |

KSC(全国銀行個人信用情報センター)

| 取引情報 | 契約終了から5年以内 |

| 照会記録情報 | 本人開示の場合は1年以内、会員への提供は6カ月以内 |

| 官報情報 | 決定日から10年以内 |

| 貸付自粛情報 | 申告日から5年以内 |

| 詳細 | こちら |

返済や取引情報に関しては、どのし信用情報機関も5年間保有しているようですね。

登録情報が消えるまで5年待てば新規の借入も可能となりますが、5年も待てないという場合は、次にご紹介する借り入れ方法をチェックしてみるといいでしょう。

お金を借りる最終手段として選択してはいけない方法

お金に困っていても、最終手段として以下のような方法に手を出してはいけません。

ヤミ金・ソフト闇金の利用

本当にお金に困ったら、ヤミ金(違法業者)でもいいからお金を貸してほしいと思うかもしれません。

もしくは、中小の消費者金融だと思って借りたらヤミ金だったという場合もあるかもしれませんね(しっかり貸金業者に登録しているか確認しましょうI。

闇金は「ブラックでもOK」「審査なしで即日融資」など甘い言葉で勧誘してくるため、お金に困っている場合は、最終手段としてついつい頼りたくなってしまうかもしれません。

しかし、1度ヤミ金からお金を借りてしまうと簡単には借金地獄から抜け出せなくなってしまいます。

もちろん、厳しい取り立てを行わないと宣言している「ソフト闇金」も違法業者なので同様で、ほかのソフト闇金に個人情報を売られたり、完済させてくれない、押し貸しなどの被害にあう可能性もあります。

大変危険なので、ヤミ金、ソフト闇金など違法業者からの借り入れは絶対にしてはいけません。

法外なな利息の支払いを命じられ、返しても返しても完済できなくなり、取り立てにより精神的にも追い詰められていきます。

ヤミ金からお金を借りてもいいことは一つもないので、絶対にやめましょう。

ヤミ金かどうかわからない場合は、貸金業登録番号や日本貸金業協会会員番号などを確認してみましょう。

稀に貸金業登録だけを行っている闇金業者もいるので、貸金業協会会員番号も取得しているとより安心です。

貸金業協会の会員になることは義務付けられていませんが、協会会員は正当な運営を確保するための厳しい監査を受けているため安全性が高くなります。

どこからも借りられなくても「虚偽申告」はやめましょう

銀行カードローンや消費者金融などの審査に落ち続けてしまって、もうどこからも借りられないという状態になっても、虚偽申告してローンに申し込む行為は絶対にやめておきましょう。

例えば、年収を虚偽申告をした場合、収入証明書の提出によって、嘘がバレてしまいますし、他社借入件数や借入額を虚偽申告すれば、信用情報機関の照会をすればすぐに嘘がバレてしまいます。

もし、ローンの審査の途中に嘘がバレてしまったら、そこで審査がストップし審査落ちしてしまいますし、「嘘をつく人物」として社内ブラックになってしまったら、もう2度とそのローン会社を利用できなくなってしまう恐れもあります。

また、審査に通過した後に嘘がバレてしまった場合は、「強制解約」になり、一括返済を求められる可能性があります。

それだけでなく、悪質な虚偽申告と判断されると「詐欺罪」になる可能性もあります。

どこからも借りられない状態になると、虚偽申告してでもなんとか審査に通りたいと考えててしまうかもしれませんが、絶対にやめておきましょう。

クレジットカードの現金化

クレジットカードには、ショッピング枠とキャッシング枠が設けられています。

キャッシング枠を利用するとATMなどから必要な現金を引き出すことができますね。この方法は違法ではないのでクレジットカードを持っている方であれば誰でも利用枠の範囲内でお金が借りられるでしょう。

ここでお話する「現金化」は、キャッシング枠を利用した出金とは違います。

キャッシング枠を使い切ってしまっている方や、そもそもキャッシング枠が設定されていないクレジットカードを持っている方が、ショッピング枠を利用して現金化する方法になるのです。

方法としては以下の2種類あります。

①買い取り方式

ショッピング枠を利用して、自分で金券など換金しやすい商品を購入し、それを買い取り業者へ売却して現金を手にする方法になります。

②キャッシュバック方式

クレジットカード現金化を行っている業者から、クレジットカードを使って商品を購入し、その見返りとして商品価格の何割かの現金を受け取る方法になります。

金融機関の借入のような厳しい審査を受ける必要もなく、クレジットカードさえあれば誰でも気軽に行えてしまうため、お金に困っている時は、最終手段としてつい手を伸ばしたくなってしまうかもしれませんが、これは極めて違法に近い方法となってしまいます。

また、カード会社の規約違反行為となるため、もしカード会社に現金化していることがバレてしまうとカード利用停止や強制解約となってしまうこともあるのです。

その事実が個人信用情報に記録されてしまうと、一定期間はどこからもお金を借りることができなくなりますし、新たなクレジットカードを作ることもできなくなるでしょう。

クレジットカード現金化を行っている業者の中にも違法業者が紛れていることがあるため、クレジットカードでショッピングさせた後、約束の期日になっても現金を振り込んでもらえないということもあるのです。

不要なショッピングをさせられ、お金を借りることもできず、翌月には不要な支払いもしなければならない、さらにはクレジットカードも使えなくなってしまうという最悪な状況に陥ってしまうかもしれません。

「少しだけ」「1回だけ」のつもりが、その1回が取り返しのつかないことになるかもしれないので、どんなにお金に困っていても、このような規約違反となる行為は避けましょう。

個人間融資

掲示板や、ツイッター、インスタグラムなどのSNSを通じて、個人間でお金の貸し借りを行うことを「個人間融資」といいます。

個人同士でのお金の貸し借りなので法定範囲内であれば利息も自由に設定できますし、金融機関から借りられない方でも利用できるため、お金を借りる最終手段として人気が集まりましたが、個人間融資には多くの危険が潜んでいるのです。

実は個人間融資サイトには、個人を装った闇金業者が多く存在しているのです。

知らずにお金を借りてしまうとありえないような高金利を請求されることがありますし、融資をやめたいと言っても一方的に口座へ振込んできて、完済出来ないように仕組まれてしまいます。

また、一度個人間融資を利用すると個人情報を抜き取られ、悪用されてしまうことも多いのです。

融資前に保証金として1万円の支払いを命じられ、送金したとたんに連絡が取れなくなってしまうという詐欺行為も実際に起こっています。

本当にお金に困っている方は藁にもすがりたい気持ちかもしれませんが、このような融資を利用してしまうとさらに状況を悪化させることになってしまうため、絶対にやめましょう。

最終手段でも闇バイトなどの違法行為は絶対にやめましょう

ツイッター(X)などSNSでは、「日給10万円、誰でも簡単にできます」のような魅力的なバイトが紹介されている場合があります。

これらの多くは「闇バイト」と言われているもので、犯罪(違法行為)に加担する内容になっています。

例えば「受け子・出し子」「名義貸し」「口座の売買」などです。

このような「闇バイト」の募集に、「金策の最終手段として1回だけなら」と気軽に応募してして住所などを伝えてしまうと、脅されて抜けられなくなってしまう場合も多くあります。

絶対に「闇バイト」に申し込むのはやめておきましょう。

闇バイトの募集には以下のような特徴があります。

・連絡手段が「テレグラム」になっている

・報酬が異常に高い

・簡単で誰にでもできると記載

・楽に稼げる

・XなどSNSからの依頼

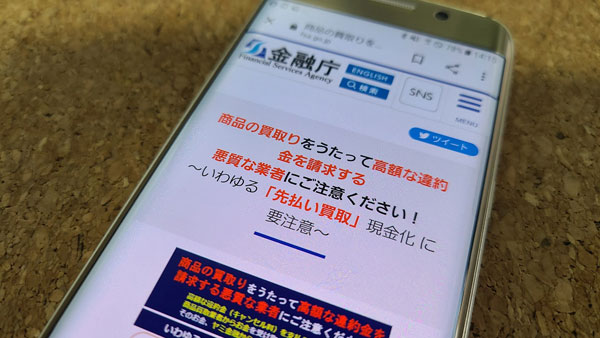

先払い買い取り

先払いの買い取りは、インターネットなどで買取を依頼して、モノを業者に送る前にお金を振り込んでもらうサービスです。

現金が早く手に入るので、お金を作る最終手段をして利用したいと考えている方もいるかもしれませんが、絶対にやめましょう。

一見、モノを売って先払いしてもらうだけなので、「先払い買い取り」に違法性はないと感じるかもしれませんが、買い取り業者ははじめからモノを買い取る気がありません。

あらかじめ、高いキャンセル料を設定しておき契約させ、料金を振り込みます。その後、モノを送っても受け取ってもらえなかったり、キズがついているなど難癖をつけてモノを受け取りません。

そして高いキャンセル料を請求するのです。

金融庁でも「先払い買い取り」の注意喚起を行っているのでご注意ください。

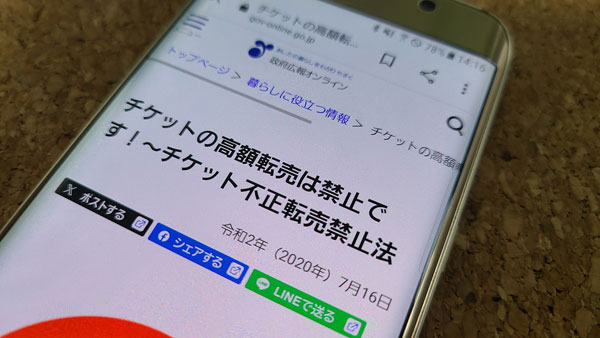

チケット転売

ライブなどのチケットを転売目的で買って、高額で販売する「チケット転売」は、「チケット不正転売禁止法」で禁止されています。

どこからもお金を借りられずに最終手段を探している方も、絶対に行わないでください。

チケット転売を行い捕まったら「1年以下の懲役もしくは100万円以下の罰金またはその両方」を課せられます。