アイフルの借り方・返し方・審査申込みの流れ

ここではアイフルの借り方・返し方、融資スピード、在籍確認・審査申し込み方法・流れ、審査難易度(成約率)、必要書類、メリット・デメリットなどを詳しく解説します。

アイフル「キャッシングローン」の特徴

▼アイフル「キャッシングローン」商品概要

| 貸付対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 800万円以内※ |

| 借入方法 | ・振込 ・スマホアプリ(セブン銀行・ローソン銀行ATM) ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替(自動引落) ・振込返済 ・スマホアプリ(セブン銀行・ローソン銀行ATM) ・提携ATM |

| 電話在籍確認 | 原則なし |

| 無利息サービス | はじめての方なら契約日から最大30日間 |

| 即日融資 | 可能 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

| その他 |

⇒貸付条件はこちら

|

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

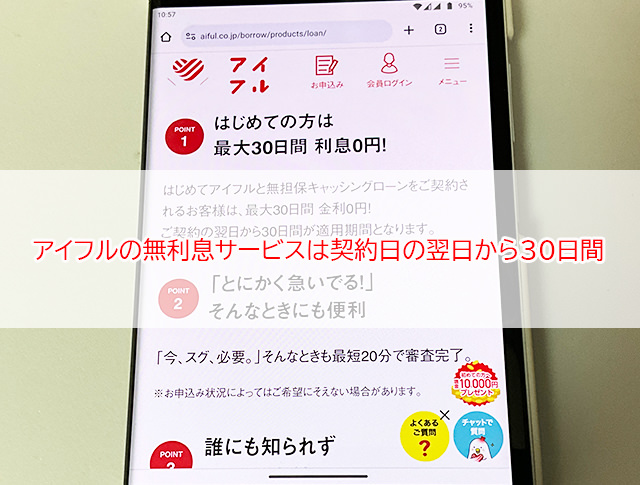

アイフルには最大30日間の無利息サービスがある

アイフルには、「はじめての方なら契約日から最大30日間」の無利息サービスがあります。

契約日の翌日から30日間が無利息期間となり、この期間に返済した金額は全て元金の返済に充てられるので全額返済すれば利息0円で借りることができます。

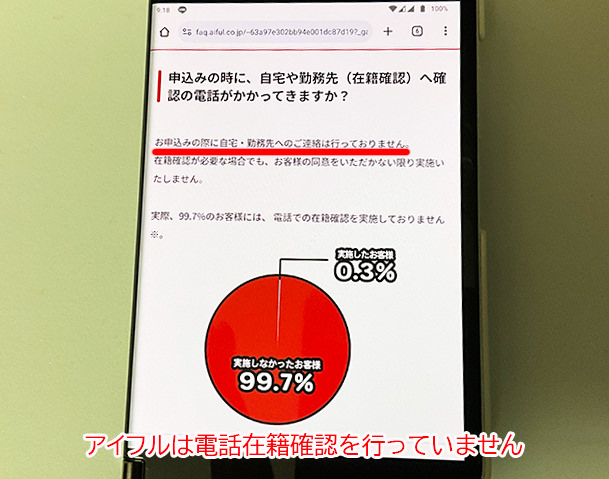

アイフルは職場への在籍確認の電話を原則行わない

アイフルは原則電話での在籍確認を行なっていません。

このことは公式サイトにも明記してあり、「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」との質問に対して、「お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。実際、99.7%のお客様には、 電話での在籍確認を実施しておりません」との回答があります。(<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先)

在籍確認について念の為アイフルに電話で確認を行なったところ、以下のような回答をもらえました。

私の質問「勤務先に電話がかかってくることは原則ないとのことですが、本当でしょうか?」

アイフルの回答「はい。電話在籍確認は原則行なっておりません。審査においてどうしても必要と判断された場合に行なうこともございますが、その際はお客様に事前にご相談させていただきますので、急にお電話がかかってくるようなことはございません」

アイフルの上限金利は18.0%、限度額は最大800万円

アイフルの上限金利は18.0%で、融資限度額は最大800万円になります。

| 消費者金融名 | 金利(実質年率) | 上限貸付限度額 |

| アイフル | 3.0%~18.0% | ~800万円 |

| プロミス | 4.5%~17.8% | ~500万円 |

| アコム | 3.0%~18.0% | ~800万円 |

| SMBCモビット | 3.0%~18.0% | ~800万円 |

| レイク | 4.5%~18.0% | ~500万円 |

融資額はアイフルの審査結果によって決まりますので、初回申し込みから限度額いっぱいの高額融資を受けられることはまずありませんが、スペックとしては全く問題ありません。

業界3位のアイフル

アイフルは消費者金融大手5社(アイフル、プロミス、アコム、SMBCモビット、レイク)の中で、唯一銀行傘下に入っていません。

アイフル自らが親会社となってライフカードなどのグループ企業を支えています。

銀行からの資金提供を受けない運営でありながら、2023年3月時点での営業収益はなんと業界3位!

▼大手消費者金融の営業収益ランキング

| ランキング | 消費者金融 | 営業収益 |

| 1位 | プロミス | 2,941億円 |

| 2位 | アコム | 2,737億円 |

| 3位 | アイフル | 1,441億円 |

アイフルの借り方

| 振込 | スマホATM | 提携ATM | |

| 土日祝日の借入 | 〇 | 〇 | 〇 |

| ローンカード不要 | 〇 | 〇 | 〇 |

| 深夜にも利用可能(メンテナンス時間を除く) | 〇 | 〇 | 〇 |

| 手数料無料 | 〇 | × | × |

| 千円単位で借入可能 | 〇 | 〇 | × |

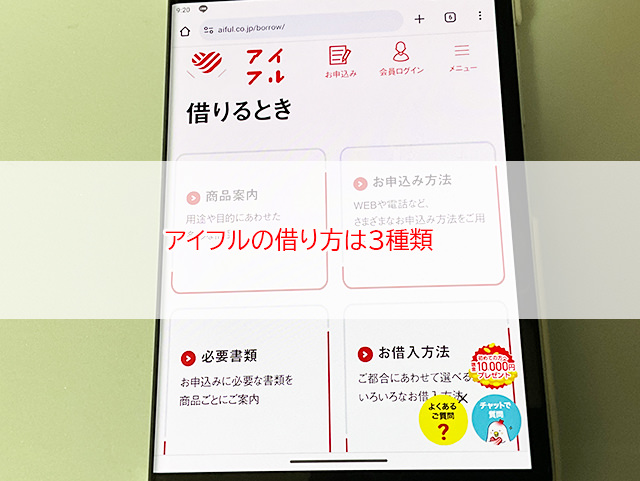

アイフルの借入方法は、

・振込

・スマホATM(セブン銀行・ローソン銀行ATM)

・提携ATM

の3種類があります。

以前はアイフルの自社ATMも全国に用意されていたのですが、2024年1月31日をもって、すべてのアイフルATMがサービス終了となりました。(無人店舗は利用可能)

コンビニATMがこれだけ充実している時代ですので、銀行傘下ではないアイフルが莫大な資金を使って自社ATMを持ち続ける必要性がなくなってきたのかもしれませんね。

振込で借りる

| 振込手数料 | 無料 |

| 振込時間帯 | 24時間365日 ※全国の約1,200の金融機関に最短10秒で振込可能 (システムメンテナンス時間を除く) |

| 振込依頼方法 | ・インターネット ・スマホアプリ ・会員様専用ダイヤル0120-109-437(受付時間:平日 9:00~18:00) |

| 振込名義人 | ・アイフル(株) ・AIセンター |

アイフルの振込融資はお使いの銀行口座に振り込んでもらう借り方です。

振込手数料は無料で、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行をはじめとする約1,200の銀行にメンテナンス時間を除く土日祝日、深夜でも最短10秒でお金を振り込んでもらうことができます。

▼システムメンテナス時間

| 曜日 | 受付停止時間 | 受付時間 |

| 毎週月曜~土曜 | 23:50~24:00 | 00:00~23:50 |

| 毎週日曜 連休(最終日除く) |

23:50~24:00 00:00~06:00 |

06:00~23:50 |

※お振込先金融機関のメンテナンス等で振込できない場合もあります。

最短10秒振込に対応している金融機関は?

モアタイムシステムに参加している金融機関であれば、最短10秒で振り込んでもらえます。

※モアタイムシステム参加金融機関の全銀システム接続予定時間一覧(PDF)

その他の金融機関の場合は「平日8:30~15:30」が振込対応可能な時間帯となります。

振込名義人は「アイフル(株)」または「AIセンター」から選択可能となっています。家族に通帳を見られる可能性がある場合は、「AIセンター」にしておくとバレにくいでしょう。

振込融資を利用する場合は、初回のみ登録が必要になります。

本人確認書類・口座番号がわかる書類(通帳やキャッシュカード)の提出を行なって銀行口座を登録しましょう。

アイフルに振込融資を依頼する方法

アイフルへ振込融資を依頼する方法は、「インターネット会員サービス」「スマホアプリ」または「電話」になります。

「インターネット会員サービス」「スマホアプリ」で振込依頼をする

アイフルのインターネット会員サービスまたはスマホアプリにログインすると振込依頼メニューがありますので、必要事項を入力してください。

「電話」でアイフルに振込依頼をする

アイフル会員専用ダイヤル「0120-109-437」に平日9:00~18:00に電話をかけると振込依頼ができます。

スマホATM(セブン銀行・ローソン銀行ATM)で借りる

アイフルのスマホアプリをダウンロードしておけば、スマホATM機能を使ってセブン銀行ATMとローソン銀行ATMからカードレスで借りることができます。

スマホATMはアイフルスマホアプリを使って、セブン銀行ATMとローソン銀行ATM(またはセブン銀行ATMのみ)をカードレスで利用できるサービスです。

ATMに表示されるQRコードをスマホアプリで読み込むことで、スマホがローンカード代わりとなるので、カードレスで借入・返済ができるのです。

1.アイフルスマホアプリをダウンロードしてログインしておきます。

2.「スマホATMで借りる」を選択します。スマホのカメラが起動しますのでこのままの状態にしておきます。

3.セブン銀行ATM画面の「引出し・預入れ・クレジット取引など」を選択します。

4.セブン銀行ATM画面で「スマートフォン」を選択します。画面にQRコードが表示されます。

5.手順4のQRコードをアプリで読み取ると、企業番号が表示されます。

6.セブン銀行ATM画面に、手順5で表示された企業番号と暗証番号を入力します。

7.借入希望額を入力して「確認」を選択します。

▼スマホATMでローソン銀行ATMから借りる流れ

1.アイフルスマホアプリをダウンロードしてログインしておきます。

2.「スマホATMで借りる」を選択します。スマホのカメラが起動しますのでこのままの状態にしておきます。

3.ローソン銀行ATM画面で「スマートフォンでの取り引き」を選択します。

4.ローソン銀行ATM画面にQRコードが表示されます。

5.手順4のQRコードをアプリで読み取ると企業番号が表示されます。

6.ローソン銀行ATM画面に、手順5で表示された企業番号と暗証番号を入力します。

7.借入希望額を入力して「確認」を選択します。

スマホATMの手数料は?

スマホATMの利用手数料は、1万円以下の借入・返済なら110円、1万円超なら220円になります。

アイフルのローンカードを持ち歩く必要がないのでとても便利なのですが、その都度利用手数料がかかることも忘れないようにしましょう。

アイフル「提携ATM」で借りる

▼アイフルの提携ATM

| 提携ATM | 借入・返済に利用できる? |

| セブン銀行 | 〇 |

| ローソン銀行 | 〇 |

| イオン銀行 | 〇 |

| 三菱UFJ銀行 | 〇 |

| 西日本シティ銀行 | 〇 |

| E-net | 〇 |

| 十八親和銀行 | 〇 |

| ゆうちょ銀行 | 〇 |

| 福岡銀行 | 借入のみ |

| 熊本銀行 | 借入のみ |

アイフルには提携ATMも複数用意されているのですが、セブン銀行とローソン銀行以外のATMを利用する場合は、ローンカードが必要になります。

以前は手数料無料で使えるアイフルATMを使うためにもローンカードがあると便利だったのですが、今後は「セブン銀行・ローソン銀行が使えれば十分」ということであれば、あえてローンカードを発行するメリットはありません。

アイフル「提携ATM」の利用手数料はスマホATMと同じく1万円以下の借入・返済なら110円、1万円超なら220円になります。

ATM利用時間帯は?

セブン銀行ATM・ローソン銀行ATM・ゆうちょ銀行ATMの利用時間帯は以下の通りです。

▼セブン銀行ATM

| 曜日 | 利用時間帯 |

| 平日 | 3:00~翌2:00 |

| 土曜 | 3:00~23:00 |

| 日曜 | 7:00~24:00 |

| 祝日 | 3:00~2:00 |

▼ローソン銀行ATM

| 曜日 | 利用時間帯 |

| 月曜 | 3:00~23:00 |

| 火曜~金曜 | 24時間 |

| 土曜 | 0:00~23:50 |

| 日曜 | 7:00~23:50 |

| 祝日 | 曜日通り |

▼ゆうちょ銀行

| 曜日 | 利用時間帯 |

| 平日 | 3:00~翌2:00 |

| 土曜 | 3:00~23:00 |

| 日曜 | 7:00~2:00 |

| 祝日 | 3:00~2:00 |

アイフルの返済方法

| インターネット返済 | 口座振替 (自動引落) |

振込返済 | スマホATM (セブン銀行・ローソン銀行ATM) |

提携ATM | |

| 手数料無料 | 〇 | 〇 | – | – | – |

| おでかけ不要 | 〇 | 〇 | 〇 | – | – |

| 24時間対応 | 〇 | – | 〇 | 〇 | – |

| 土日も返済できる | 〇 | – | 〇 | 〇 | 〇 |

| カードレス | 〇 | 〇 | 〇 | 〇 | 〇 |

アイフルのインターネット返済

| 返済可能な時間帯 | 24時間365日 ※以下のシステムメンテナンス時間を除く ・毎週日曜00:00~06:00 ・連休[最終日除く]00:00~06:00 |

| 手数料 | 無料 |

| リアルタイム返済 | 可能 |

アイフルの「インターネット返済」はスマホアプリや会員ページから24時間365日返済可能な方法です。

しかも手数料は無料ですので、ぜひ活用したい返済方法です。

インターネット返済で入金した金額は、時間帯に関係なくリアルタイム返済扱になりますので、土日祝日や夜間でも手続きを行なった日時に返済をしたことになります。

うっかり返済を忘れていて返済日当日の夜になってしまった場合でも、その日のうちに手続きをすれば延滞にはなりません。

1.アイフルスマホアプリにログインします。

2.「インターネットで返す」を選択します。

3.返済金額を入力します。

4.金融機関を選択します。

5.入力内容を確認します。

6.金融機関の画面に移動しますので、案内に従って手続きをします。

▼会員ページからインターネット返済をする流れ

1.会員ページにログインします。

2.「インターネット返済」を選択します。

3.返済金額を入力。

4.金融機関を選択します。

5.入力内容を確認します。

6.金融機関の画面に移動しますので、案内に従って手続きをします。

アイフルの「インターネット返済」は、全国の1,000以上の銀行、信用金庫などの口座で利用できます。

インターネット返済は各金融機関のインターネットバンキングを利用しますので、事前に金融機関側でインターネットバンキングの利用手続きを行っておく必要があります。

口座振替(自動引落)でアイフルに返済

| 手数料 | 無料 |

| 引落名義人 | ライフカード(カ SMBCファイナンスサ SMBCファイナンス自払 |

設定した銀行口座から毎月自動的に返済額を引き落としてもらえます。

返済の手間が一切かからず手数料も無料ですので、いちばんおすすめできる返済方法です。

毎月の決まった返済は口座振替にしておいて、お財布に余裕がある時にインターネット返済で随時返済を行えば効率的に返済することができますよ。

引き落とし名義人は「ライフカード(カ)「SMBCファイナンスサ」「SMBCファイナンス自払」のいずれかになりますので、家族に通帳を見られてもアイフルからの引き落としとバレることはないでしょう。

アイフルの振込返済

銀行窓口やATMからアイフルに返済する方法です。振込先の銀行口座番号などはアイフル会員ページから確認できます。

振込返済はその都度手数料がかかり、金額はお使いの金融機関によって異なります。

振込返済は、お財布に入っている現金を使って返済したい時に便利なのですが、手数料が高くなることもありますので、どうしても現金で返済したい場合は、スマホATMまたは提携ATM返済をおすすめします。

スマホATMで返済(セブン銀行・ローソン銀行ATM)

スマホATMを使ったアイフルの返済方法です。

スマホを持ってセブン銀行ATMまたはローソン銀行ATMに行きましょう。

1.アイフルスマホアプリをダウンロードしてログインします。

2.「スマホATMで返す」を選択します。スマホのカメラが起動しますのでこのままの状態にしておきます。

3.セブン銀行ATM画面の「引出し・預入れ・クレジット取引など」を選択します。

4.セブン銀行ATM画面で「スマートフォン」を選択します。画面にQRコードが表示されます。

5.手順4のQRコードをアプリで読み取ると、企業番号が表示されます。

6.セブン銀行ATM画面に、手順5で表示された企業番号と暗証番号を入力します。

7.ATMに現金を挿入して「確認」を選択します。

▼スマホATMでローソン銀行ATMから返済する流れ

1.アイフルスマホアプリをダウンロードしてログインします。

2.「スマホATMで返す」を選択します。スマホのカメラが起動しますのでこのままの状態にしておきます。

3.ローソン銀行ATM画面で「スマートフォンでの取り引き」を選択します。

4.ローソン銀行ATM画面にQRコードが表示されます。

5.手順4のQRコードをアプリで読み取ると企業番号が表示されます。

6.ローソン銀行ATM画面に、手順5で表示された企業番号と暗証番号を入力します。

7.ATMに現金を挿入して「確認」を選択します。

スマホATMの利用手数料は借入時と同じく1万円以下の返済なら110円、1万円超なら220円になります。

アイフルの提携ATM返済

・セブン銀行

・ローソン銀行

・イオン銀行

・三菱UFJ銀行

・西日本シティ銀行

・E-net

・十八親和銀行

・ゆうちょ銀行

アイフル「提携ATM」の利用手数料は、返済額が1万円以下なら110円、1万円超なら220円になります。

アイフルの返済日はいつ?

アイフルの返済日は毎月一定の返済日を自分で指定することができます。

例えばお給料日が毎月25日なら毎月27日を返済日にするなど、延滞しにくい日にしておくと良いでしょう。

また、返済日は「毎月1回(約定日制)」と「35日ごと(サイクル制)」から選択することができます。

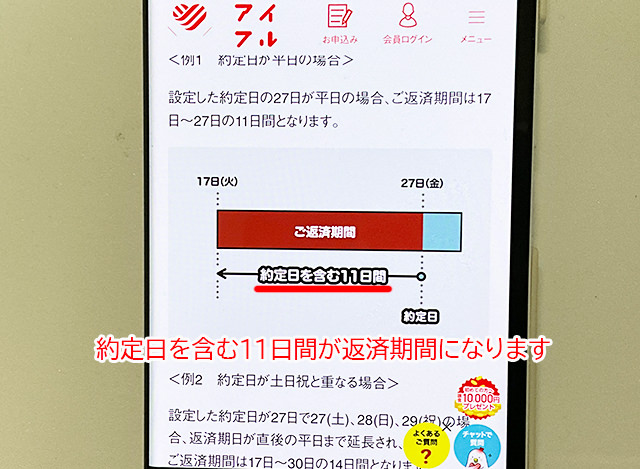

毎月1回(約定日制)

「毎月1回(約定日制)」は、毎月1回の返済日を含む11日間が返済期間となり、この期間に入金をします。

アイフルの返済方法を口座振替にした場合は、約定日に引き落としが行われます。

17日~27日の11日間に返済を行います。

(例2)返済日が27日(土)で、27(土)、28(日)、29(祝)と連休だった場合

返済日が土日祝日で銀行休業日になる場合は、返済期日が翌営業日に持ち越しとなります。返済期日は30日(火)となるので、返済期間は17日~30日(火)になります。

口座引き落としも30日(火)に行われます。

「毎月1回(約定日制)」は、返済日が毎月決まった日になるので計画的に返していくことができます。

基本的には毎月決まった日に決まった金額を返済して、余裕があるときに繰上げ返済を行いたい人に向いている返済方法です。

返済期日よりも前に入金したらどうなるの?

アイフルの「約定返済日」よりも11日以上前に返済した場合は、当月の返済とはならず前月分の繰上げ返済扱いになってしまいます。

この場合は、約定返済日を含む11日間に改めて返済をしないと延滞となってしまいますのでご注意ください。

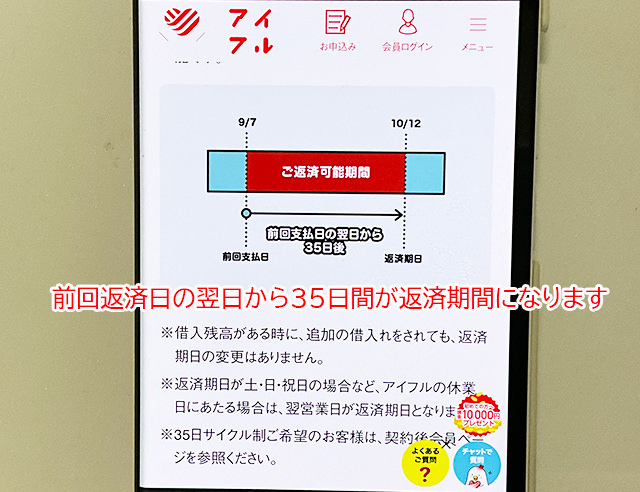

35日ごと(サイクル制)

アイフルの「35日ごと(サイクル制)」は前回返済日(初回は、初回借入日)の翌日から数えて35日後が返済期日となる返済方式です。

返済期間は設けられていませんので、返済期日の間はいつでも返済することができます。

返済期日が土・日・祝日になる場合は、翌営業日が返済期日となります。

アイフルの「35日ごと(サイクル制)」のメリットは、返済期日が設けられていないので日付を気にせずどんどん返済できることです。

約定返済額を返済するたびに返済期日が更新されますので、決まった返済日を待たずに積極的に返済を行って早期完済を目指したい人に向いています。

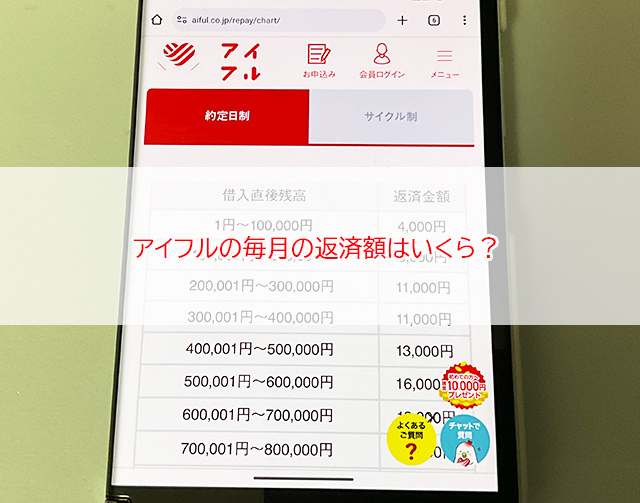

アイフルの返済額

アイフルの毎月の返済額は、約定日制とサイクル制で若干異なります。

▼アイフルの毎月の返済額

| 借入直後の残高 | 約定日制 | サイクル制 |

| 1円~100,000円 | 4,000円 | 5,000円 |

| 100,001円~200,000円 | 8,000円 | 9,000円 |

| 200,001円~300,000円 | 11,000円 | 13,000円 |

| 300,001円~400,000円 | 11,000円 | 13,000円 |

| 400,001円~500,000円 | 13,000円 | 15,000円 |

| 500,001円~600,000円 | 16,000円 | 18,000円 |

| 600,001円~700,000円 | 18,000円 | 21,000円 |

| 700,001円~800,000円 | 21,000円 | 24,000円 |

| 800,001円~900,000円 | 23,000円 | 27,000円 |

| 900,001円~1,000,000円 | 26,000円 | 30,000円 |

| 以降、残高10万円ごとに返済額が1,000円ずつ加算されます | ||

約定日制は1ヶ月ごとの返済ですがサイクル制は35日ごとになりますので、約定返済額が高いのはサイクル制になっています。

アイフルへの返済額は「借入直後の残高」による

アイフルの毎月の返済額は「借入直後の残高」によって決まりますので、追加で借入をしなければ完済時まで返済額が変わることがありません。

▼サイクル制返済で、借入直後の残高が50万円の場合

・毎月の返済額は15,000円です

↓

▼返済が進んで借入残高が20万円になった

・「借入直後の残高」に変動がないため、返済額は15,000円から変わりません

↓

▼追加で5万円借りて、借入直後の残高が25万円になった

・毎月の返済額は13,000円になります

アイフルの繰上げ返済(随時返済)・一括返済

アイフルに支払う利息をなるべく少なくしたい場合は、繰上げ返済を行いましょう。繰上げ返済をした金額は全て元金の返済に充てられますので早期完済を目指すことができますよ。

毎月1回(約定日制)で繰上げ返済する方法

以下の返済が繰上げ返済となります。

・約定返済額よりも多い金額を返済した場合

・返済方法を口座振替にしている場合は、その他の方法で返済した場合

35日ごと(サイクル制)で繰上げ返済する方法

約定返済額よりも多い金額を返済した場合は、全て繰上げ返済として扱われます。

アイフルに一括返済をしたい場合は?

アイフルに一括返済を行う場合は、返済する日の返済総額をスマホアプリ・会員ページで確認しておく必要があります。

カードローンの利息は日割りで増えていきますので、必ず一括返済日当日の返済総額を確認してから返済手続きを行いましょう。

一括返済方法は?

一括返済の方法として、アイフル公式サイトには「振込」「ATM」と記載されているのですが、どちらも手数料がかかってしまいます。

アイフルに問い合わせてみたところ、手数料無料のインターネット返済でも一括返済は可能とのことでした。

インターネット返済なら端数も返すことができるので、一括返済後に解約したい場合にも便利な方法です。

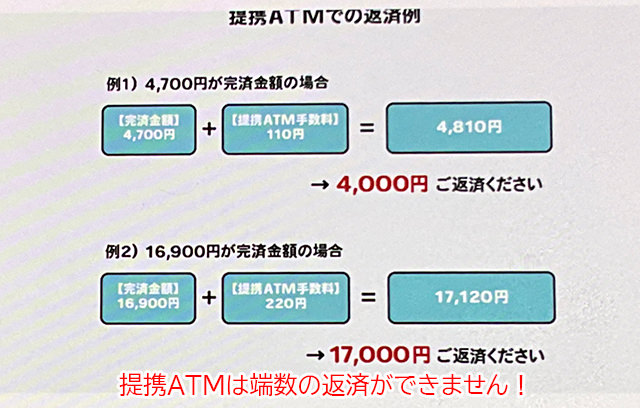

提携ATMによる返済は千円単位での取り扱いとなり、さらに返済総額以上の金額を返すことができません。一括返済時は「返済総額+手数料」の端数を切り捨てて返済することになります。

例えば、返済総額が15,900円でATM手数料が220円の場合、本来は16,120円の返済が必要になりますが、提携ATMは端数の返済ができないので、16,000円のみ返済することになります。

残り120円はアイフルに銀行口座の登録をしていれば口座引き落としで返済され完済となります。

登録をしていなければ返済期限もなく利息もつかない無利息残高として扱われます。利息はつきませんが、返済をしなければアイフルとの契約を解約することができません。

アイフルへの返済が遅れてしまいそう・遅れてしまった時

やむ得をえず、アイフルへの返済が遅れそうな場合は、会員ページにログインしてから返済日を変更するか、フリーダイヤル(0120-109-437/平日9:00~18:00)まで連絡をしましょう。

支払期日が過ぎてから返済を忘れたことに気づいた場合も、アイフルのフリーダールにすみやかにに連絡しましょう。

支払期日を過ぎてもなんの連絡もしないままでいると、アイフルから督促の電話がかかってきたり督促状が届いたりするようになり、周りにお金を借りていることがバレてしまうきっかけを作ってしまいます。

ただ、延滞した場合であっても、映画やドラマのように怖い人が自宅や勤務先に督促にくるということはありませんが、延滞をすればアイフルだけでなく金融業界からの信用がなくなります。

信用情報に金融事故情報としての記載がされてしまいますので、のちに新しいローンを組むことも、クレジットカードを新規で作ることもできなくなります。

延滞を続けていくと利息はどんどん膨らんでいきますし、借入残高と利息を合わせた全額一括での返済を求められるようにもなります。

支払期日に遅れてしまうと、自分にとってメリットはひとつもありません。うっかり忘れも、遅延には変わりありませんので、アイフルの返済日は必ず守りようにしましょう。

アイフルの「aiメール」

aiメールは、PC・スマホ・ガラケーへメールでご案内する、会員専用の無料サービスです。

うっかり支払日を忘れてしまった、という失敗をしないためにもこのメールサービスは受け取るように設定しておきましょう。

支払期日の3日前にお知らせをしてくれるほか、増額の案内、収入証明書提出のお知らせなどが届きます。

アイフルの審査申し込み方法

▼アイフルの審査申込方法

▼アイフルの審査申込方法

| 申込方法 | 受付時間 | 郵送物あり? |

| インターネット | 24時間365日 | なし ※郵送契約の場合はあり |

| スマホアプリ | 24時間365日 | なし ※郵送契約の場合はあり |

| 電話 | 19:00~18:00 | 郵送契約の場合はあり |

| 無人店舗 | 09:00~21:00 | なし |

インターネットでアイフルに申し込む

スマホ、パソコンでアイフル公式サイトを開いて、申し込みフォームに必要事項を記入して送信します。

2.審査

アイフルの審査が行われます。

審査時間は最短18分(※申込状況によって希望にそえない場合あり)で、原則として電話在籍確認はありません。

3.審査結果のお知らせ

審査結果はメールでのお知らせになります。必要書類の提出についても記載がありますので確認して提出します。

4.契約手続き

アイフルとの契約の際にローンカード発行について確認があります。セブン銀行ATM、ローソン銀行ATM以外の提携ATMを利用する予定がある方は発行しておきましょう。

★ローンカードが不要な場合

不要な場合はカードレス契約が可能です。アイフルとの契約手続きはインターネットですぐにできます。契約完了後は振込融資やスマホATMですぐに借入可能となります。

★ローンカードが必要な場合

「郵送」または「無人契約に来店」からローンカードの受け取り方法を選びます。

「郵送」で受け取る場合はインターネットで契約を行います。ローンカードは後日郵送されてきますが、受け取り前でも振込融資とスマホATMでお金を借りることができます。

「無人店舗に来店」で受け取れば郵送物はありません。その日のうちにアイフル無人店舗に行けば即日発行することができます。ローンカードは必要だけど郵送は困るという場合は、無人店舗で受け取るようにしましょう。

スマホアプリでアイフルの審査にに申し込む

アイフルのスマホアプリをダウンロードして、申し込みフォームに記入して送信します。

2.審査

アイフルの審査が行われます。

アプリからの申込でも審査時間は最短18分(※申込状況によって希望にそえない場合あり)で、原則として電話在籍確認は行われません。

3.審査結果のお知らせ

審査結果はメールでのお知らせになります。必要書類の提出について記載されていますので確認して提出します。

4.契約手続き

契約の際にローンカード発行について確認があります。セブン銀行ATM、ローソン銀行ATM以外の提携ATMを利用する予定がある方は発行しておきましょう。

★ローンカードが不要な場合

アイフルのカードが不要な場合はカードレス契約が可能です。

契約手続きはスマホアプリですぐにできます。契約完了後は振込融資やスマホATMですぐに借入可能となります。

★ローンカードが必要な場合

「郵送」または「無人契約に来店」からローンカードの受け取り方法を選びます。

「郵送」で受け取る場合はアプリから契約を行います。ローンカードは後日郵送されてきますが、受け取り前でも振込融資とスマホATMでお金を借りることができます。

「無人店舗に来店」で受け取れば郵送物はありません。その日のうちにアイフル無人店舗に行けば即日発行することができます。

アイフルのローンカードは必要だけど郵送は困るという場合は、無人店舗で受け取るようにしましょう。

電話でアイフルに申し込む

0120-201-810またはアイフル女性専用ダイヤルの0120-201-884に電話をかけて、申し込み手続きをします(09:00~18:00)

2.審査

審査が終わるまで電話を切って待ちます。原則として電話在籍確認は行われません。

3.審査結果のお知らせ

アイフルから電話で審査結果のお知らせがありますので対応しましょう。

4.アイフルとの契約手続き

必要書類を持参してアイフルの無人店舗に行きましょう。その場で契約手続きとローンカードの発行ができます。(郵送契約も可能)

無人店舗でアイフルに申し込む

無人店舗の営業時間は09:00~21:00になります。必要書類を持参して行きましょう。

2.審査

アイフルの審査はその場で行われますので、無人店舗の中で待つことになります。

3.アイフルとの契約手続き

アイフルの審査に通過したら、その場で契約手続きとローンカード発行が可能となります。

アイフルからの郵便物を受け取りたくないときは「WEB完結」で申し込む

アイフルから郵便物が送られてくると困る場合は、インターネット・スマホアプリから申し込みをして、ローンカード不要で契約をしましょう。

この申し込みの流れは「WEB完結」と呼ばれている方法です。

WEB完結は申し込み手続きから契約までの流れを全てオンラインで行う方法で、大手消費者金融がここ数年こぞって取り入れているサービスです。

一部、電話でのやり取りが発生する場合もありますが、基本的にはインターネットだけで手続きを進めることができて、ローンカードや契約書類などの郵送物が送られてくることもありません。

アイフルからの郵送物を避けたい場合は、インターネットまたはスマホアプリからWEB完結で申し込みを行いましょう(電話、無人店舗は不可)。

WEB完結の申し込み方法

アイフルの審査では本人確認書類の提出が必要になるのですが、運転免許証をお持ちの場合は「スマホでかんたん本人確認(運転免許証)」を選択します。

お持ちでない場合は「スマホでかんたん本人確認」または「銀行口座で本人確認」になります。

2.審査結果のお知らせ

審査結果はメールでのお知らせになります。

3.契約手続き

アイフルからの「審査結果のお知らせメール」にWEB契約の手続き方法が記載されていますので、確認して契約手続きを行います。

4.融資スタート

インターネットまたは電話で振込依頼を行えば、最短10秒で振り込んでもらうことができます。契約をしたその日に振込融資で借りることもできますよ。

アイフルの審査所要時間は?

アイフルの融資スピードは非常に早く、最短18分※で融資を受けられることもあります。

あくまでも最短の場合ですが、大手消費者金融はスピード融資に積極的ですので、即日融資にもしっかり対応してくれます。

ただし申し込み内容や本人確認書類に不備があったり、審査において確認事項があるなど何かトラブルがあると審査に時間がかかることもあります。

※お申込の状況によってはご希望にそえない場合がございます。

アイフルの必要書類

アイフルの審査で必須となる書類は「本人確認書類」のみです。

本人確認書類

運転免許証をお持ちの場合は免許証をアイフルに提出します。

免許証がない場合は、

・住民基本台帳カード

・特別永住者証明書

・在留カード

・個人番号カード(表のみ)

のいずれかを用意しましょう。

これらの本人確認書類に記載されている住所と現住所が異なる場合は、本人確認書類とは別に現住所が記載されている補足書類が1点必要になります。

現住所の記載がある健康保険証、公共料金の領収書(電気、ガス、水道、固定電話、NHK)などを合わせて提出することになります。

収入証明書類

収入証明書類は必須書類ではなく、

・アイフルの限度額が50万円を超える場合

・他社借入と合わせて100万円を超える場合

・審査においてアイフルが必要と判断した場合

に求められることになります。

必要となった場合は、以下のいずれかを提出しましょう。

・給与明細書(直近2ヶ月分)

・確定申告書/青色申告書

・住民税決定通知書/納税通知書

・所得(課税)証明書

・年金通知書

収入証明書類をすぐに用意できない場合は、借り入れ希望額を最小限におさえておくことをおすすめします。

勤務先に電話はかかってくる?アイフルの在籍確認について

本記事の最初でもお伝えしましたが、アイフルは原則電話在籍確認を行なっていません。

これは公式サイトにも記載されていますし、電話問い合わせをした際にも原則行っていないとの回答でした。

2023年4月1日~5月31日の調査で、実際に電話在籍確認を行った割合は全体の0.3%で、99.7%の人にはかけていません。

以前はどの消費者金融も申込者の勤務先に電話をかけて在籍確認をとるのが普通でした。

しかし現在は在宅勤務も増えましたし、仕事とは関係のない要件で電話をかけて従業員の在籍を確認することが個人情報・プライバシー保護の観点から良くないのでは、という見方もあり、電話で在籍確認を行うことがなくなったのです。

電話在籍確認は、カードローンに申し込みをする際のとても大きなハードルだったので、利用者にとっては非常に便利に改善されたと思っていて良いでしょう。

審査難易度は?アイフルの審査成約率を他社と比較!

| 消費者金融 | 審査成約率 |

| アイフル | 37.2% |

| プロミス | 34.8% |

| アコム | 42.8% |

| レイク | 36.1% |

<出典>

アイフル月次データ

プロミス月次データ

アコムデータブック

レイク 新生銀行四半期データブック

成約率は新規契約者数を申込者数で割ったものです。

データを確認すると、もっとも成約率が高いのはアコムの42.7%となっており、その次がアイフルで37.2%です。

若干の差はありますが、アイフルの審査ハードルはそこまで高くはありませんので、審査で重要視される部分に気をつけるとさらに審査に通過できる可能性が上がると考えられます。

アイフルの審査で重要視されること

・申し込み条件に当てはまっていること

・信用情報に問題がないこと

・総量規制に抵触していないこと

・虚偽の申告が行われていないこと

アイフルの申し込み条件に当てはまっていること

アイフルの申し込み条件は、「満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方」となっています。

基本的なことですが、年齢は本人確認書類で確認が行われますし、定期的な収入(返済能力)も申し込みの際に申告することになります。

信用情報に問題がないこと

信用情報は信用情報機関に登録されている個人の信用情報です。カードローンに申し込みをすると、この個人信用情報は必ず確認されます。

信用情報には、クレジットカードやカードローンなどの利用状況が記載されています。

適度にクレジットカードを利用していて、1度も延滞することなく返済を行っているなど、信用情報が良い状態であれば優良顧客ということになるので審査通過に期待できます。

逆に長期間延滞したことがある、保証会社による代位弁済が行われた、債務整理をした(任意整理・自己破産・個人再生)などのブラックリストになっていることが発覚してしまうと、審査に通ることはできません。

総量規制に抵触していないこと

総量規制は、個人が借りられる金額を年収の3分の1以下にするという貸金業法による規制です。

総量規制に抵触した融資を行なってしまうと貸金業の登録取消しや業務停止といった処分を受けることもありますので年収と他社借入状況などは慎重にチェックされます。

ブラックリストの人と総量規制をオーバーしている人は審査に通過できないのですが、他にも他社借入件数にも注意しましょう。

借入件数が多い人にさらに融資を行なって多重債務状態を悪化させてしまうと、カードローン業者として社会的な信頼を失うことになりかねないので、多重債務者には慎重な審査を行います。

すでに3社から借りていて4社目としてアイフルを選んだ場合などは、総量規制に抵触していなくても審査に通過できないことがあります。

虚偽の申告が行われていないこと

金融機関は嘘を嫌います。嘘をついてまでお金を借りようとする人のことを信頼できないのは当然ですよね。

本当は年収300万円なのに400万円と申告した、勤続年数は半年なのに3年と申告したなど、嘘をついたことが発覚したらその時点で審査は終了となります。もちろん通過することはできません。

申し込み内容には間違いがないことをしっかり確認して下さいね。

アイフルの1秒診断で借入可能か?チェックする

アイフルの「1秒診断」では、申込み前に融資が可能かどうかを予め簡易的に調べることができます。

インターネット上で、「年齢」「雇用形態」「年収」「他社借入金額」を入力し、「診断開始」のボタンを押せば、一瞬でアイフルでお金を借りれるかどうかがわかります。

これはアイフルの審査ではなく、借入が可能かどうかを診断するためだけのツールですので、ここで「ご融資可能と思われます。」という結果がでたとしても本審査で必ず通過できるとは限りませんが、ひとつの判断材料にはなりますね。

このアイフルの1秒診断では個人情報は入力しないので気楽に調べてみるのもいいでしょう。

アイフルを利用するメリット・デメリット

アイフルを利用するメリット

アイフルのいちばんのメリットは、やはり利便性の高さです。

・最大30日間の無利息サービス(はじめての方)

・郵便物がありません

・カードレスで借入・返済できる

アイフルは最短18分融資可能※

アイフルは融資スピードがとても早く、最短18分※で融資が可能です。

審査に通過したらすぐに契約手続きができるように本人確認書類を用意しておきましょう。

※申し込み内容や申し込み時間帯によっては遅くなることもあります。

最大30日間の無利息サービス

アイフルと初めて契約をする人は、契約日の翌日から30日間が無利息になります。この無利息期間にできるだけ返済を行ってどんどん元金を減らしましょう。

アイフルからの郵便物がありません

アイフルはWEB完結で申し込みをすれば郵送物がありません。「郵送物があると家族にバレそうで困る・・・」という場合もアイフルなら安心です。

また、ローンカードがどうしても必要な場合でも、無人店舗に取りにいけば郵送はありません。ローンカードは後から発行することもできるので、とりあえずWEB完結で契約をして、ローンカードが必要になったら、そのときに発行するという方法もあります。

アイフルならカードレスで借入・返済できる

アイフルはスマホATMに対応していますので、セブン銀行ATMとローソン銀行ATMをカードレスで利用できます。

スマホがあればローンカードを発行する必要がないので、初めてカードローンでお金を借りるスマホ世代の方も便利に使えます。

アイフルを利用するデメリット

利便性が高いアイフルですが、覚えておきたいデメリットもあります。

・金利は低くはない

手数料無料のATMがない

アイフルATMが使えなくなってしまったため、手数料無料で利用できるATMがなくなってしまいました。これは残念なポイントと言わざるを得ません。

ATMから手数料無料で借りたい場合は、振込融資で借りてからお使いの金融機関ATMが手数料無料の時に借りるという流れとなります。

アイフルの金利は低くはない

アイフルの上限金利は3.0%~18.0%です。ほとんどの人が初回の金利は18.0%かそれに近い設定になるでしょう。

この18.0%という金利は、大手消費者金融では平均的ですが、決して低金利ではありません。

金利18.0%で50万円借りて毎月13,000円を返済した場合、返済回数は58回(4年10ヶ月)、利息は245,035円です。

返済期間は長く利息は高いと感じるのではないでしょうか。

消費者金融は安全に借りることができますが、無計画にお金を借りすぎると返済が厳しくなってしまいますので、借りすぎには気をつけるようにしましょう。

アイフルのその他のローン

アイフルのキャッシングローン以外のローンは以下になります。

・SuLaLi

・おまとめMAX・かりかえMAX

・事業サポートプラン

アイフル「ファーストプレミアム」

| 貸付対象者 | 満23歳~59歳の方で一定の年収があり当社をはじめて利用する方 定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 金利(実質年率) | 3.0%~9.5% |

| 限度額 | 100万円~800万円 |

| 電話在籍確認 | 原則なし |

| 無利息サービス | 契約日の翌日から30日間 |

| 即日融資 | 可能。審査時間は最短30分 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

ファーストプレミアムはアイフルを初めて利用する人限定で申し込みができるカードローンです。

アイフル「キャッシングローン」との違いは3つあります。

キャッシングローンには年齢制限があります

キャッシングローンの年齢制限は「20歳以上の方」でしたが、ファーストプレミアムは「23歳~59歳の方」になります。

より安定した収入を得られる方を対象にしていることがわかります。

限度額が最低100万円以上になります

ファーストプレミアムの限度額は最低額が100万円になります。

審査では最低でも100万円を返済できる安定した収入と返済能力が求められますので、キャッシングローンよりも厳しいものになります。

※借入金額は100万円以下でも大丈夫です。

キャッシングローンより金利が低い

キャッシングローンの金利は3.0%~18.0%でしたが、ファーストプレミアムは3.0%~9.5%となっています。上限金利は9.5%ですのでキャッシングローンよりも超低金利で借りることができます。

ファーストプレミアムはハイスペックなカードローンですが審査難易度は低くはありません。

おすすめできる人は、「アイフルに初めて申し込みをする審査に自信がある方」ということになります。

アイフル女性専用ローン「SuLaLi」

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 金利(実質年率) | 18.0% |

| 限度額 | 1万円~10万円 |

| 電話在籍確認 | 原則なし |

| 無利息サービス | はじめての方なら契約日から最大30日間 |

| 即日融資 | 可能 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | 運転免許証、パスポート、顔写真付きの住民基本台帳カード、マイナンバーカードのいずれか |

| 遅延損害金(実質年率) | 20.0% |

アイフル「SuLaLi」は女性が安心して利用できる女性専用のカードローンです。

「SuLaLi」は女性オペレーターが対応

SuLaLiの審査ではアイフルの女性スタッフが対応してくれます。男性スタッフには話しにくいことでも丁寧に相談に乗ってもらえます。

女性が使いやすいことを意識したローンカード

SuLaLiには専用のローンカードが用意されていて、女性のお財布に入っていても違和感のない可愛いデザインになっています。

※ローンカード発行がないWEB完結で申し込むこともできます。

「SuLaLi」の限度額は10万円

SuLaLiはお金の借りすぎが不安な女性でも安心して利用できるように、限度額は10万円と少額になっています。

10万円までは何度でも繰り返して借りられるので「お給料日前にちょっとお金が足りない!」というときにも便利に使うことができます。

アイフル「おまとめMAX・かりかえMAX」

| おまとめMAX | かりかえMAX | |

| 貸付対象者 | ・満20歳以上69歳までの方 ・定期的な収入と返済能力を有する方 ・アイフルをご利用中、または過去ご利用したことがある方 |

・満20歳以上69歳までの方 ・定期的な収入と返済能力を有する方 ・アイフルのご利用がはじめての方 |

| 金利(実質年率) | 3.0%~17.5% | |

| 限度額 | 1万円~800万円 | |

| 使い道 | アイフルと他社借入金の借り換え | 他社借入金の借り換え |

| 無利息サービス | なし | |

| 担保・連帯保証人 | 不要 | |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・他社借入条件等の確認できる書類 |

|

| 遅延損害金(実質年率) | 20.0% | |

アイフルの「おまとめMAX」「かりかえMAX」は、借り換え専用のローン(おまとめローン)になります。

おまとめMAXはアイフルを利用中の方または過去にアイフルで借りたことがある方向け、かりかえMAXはアイフルを初めて利用する方向けになります。

返済負担が軽くなります

おまとめMAX・かりかえMAXで借り換えをすると、現在の借入先にはすぐに返済が行われ完済することができます。

今後の返済はアイフル1本に絞られますので、返済回数が月に1回になり管理も楽になります。

借入額が100万円を超えたらさらに金利が下がります

アイフルの「おまとめMAX」「かりかえMAX」の上限金利は17.5%なので、現在、消費者金融から金利18.0%で借りている場合は必ず金利が下がります。

また、カードローンの金利は「利息制限法」によって上限が決まっています。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

複数のカードローンで少額ずつ借りている金額をアイフルで借り換えて合計100万円以上になったら、金利は必ず15.0%以下になりますのでさらに返済しやすくなります。

消費者金融のおまとめローンは、貸金業者からの借入のみを対象にしていることも多いのですが、おまとめMAX、かりかえMAXは銀行カードローンやクレジットカードのリボ払いも対象にしています。

WEB完結による郵送物なしの申し込みも可能ですので、誰にも知られることなく借り換えができます。

アイフル「事業サポートプラン」

| 無担保ローン | 不動産担保ローン | |

| 貸付対象者 | 個人事業主、または法人 | |

| 金利(実質年率) | 3.0%~18.0% | 3.0%~12.0% |

| 限度額 | 500万円 | 1億円 |

| 資金使徒 | 事業資金(運転資金・設備投資資金) | |

| 担保・連帯保証人 | ▼個人プラン 不要 ▼法人プラン 代表者の連帯保証:原則必要 担保・第三者連帯保証人:原則不要 |

担保:土地・建物(不動産) 保証人:法人の場合は代表者の連帯保証原則必要 |

| 遅延損害金(実質年率) | 20.0% | |

アイフル「事業サポートプラン」は個人事業主、または法人を対象にした事業者向けのローンです。

無担保ローンは担保が不要で最大500万円まで借入可能です。(法人が申し込みをする場合は代表者の連帯保証が必要)

不動産担保ローンはお持ちの土地・建物等を担保にすることで最大1億円まで借りることができます。

事業性資金向けのローンは総量規制の対象にはならないので、年収の3分の1を超える金額でも借りられます。

どちらも低金利ではありませんが1万円から借りることができるので、本当に必要な金額だけを無駄なく利用できます。

日本政策金融公庫、銀行、信用金庫などの審査が下りるの待つ間のつなぎ融資や、確実に返済可能であることがわかっている少額の運転資金などに計画的に利用すると良いでしょう。

アイフルに関するQ&A

アイフルの審査に落ちた!理由を教えて?

アイフルに限らず、消費者金融の審査に落ちてしまった時、その理由は問い合わせても答えてはもらえません。

アイフルの審査に通らなかった人は、以下の点に注意してみましょう。

・申込条件から外れている

・申込額が年収の1/3近くに達している

・勤務年数が短い

・他社借入件数が4社以上ある

・ウソ(間違い)の申告している

・信用情報に傷(延滞・債務整理など)がある

・短期間に複数申込みをした

思い当たるる場合は、上記のことを改善して再度アイフルに申し込むか、他の消費者金融に申し込みを検討してください。

なかなか改善できない場合は、アイフルなどの大手消費者金融ではなく、審査が甘い中小の消費者金融の申し込みも検討してみましょう。

アイフルのカードを紛失、破損、使えなくなった場合は?

<カードの紛失・盗難>

速やかにアイフルのフリーダイヤル(0120-109-437:平日9:00~18:00)【左記時間以外は、0120-109-334】に連絡をしましょう。最寄りの警察や交番への届けも忘れずに!

<カードの破損>

アイフルの無人契約ルーム(8:00~22:00)で再発行手続きができます。本人確認書類(運転免許証等)を忘れずに持参しましょう。

カードの再発行手続き方法

<郵送を希望の場合>

アイフル会員様専用ダイヤル(0120-109-437)へご連絡ください。手続きの際は、本人確認書類(運転免許証、パスポート等) の写しの送付が必要となります。

<来店希望の場合>

アイフルの無人契約ルームへ本人確認書類(運転免許証、パスポート等)を持参のうえご来店ください。

<カードが利用できなくなった>

▼磁気不良

ATMにカードを挿入してもすぐに出てきてしまう場合は磁気不良かもしれませんので、お近くの無人契約ルームで、再発行のお手続きをお願いいたします。

▼残高照会・借入れが出来ない

フリーダイヤル(0120-109-437/平日9:00~18:00)に連絡しましょう。

アイフルカードの暗証番号を忘れたら?

暗証番号はセキュリティー上の問題から、アイフルでの控えはありません。忘れてしまった場合はアイフルカードを再発行することになります。

アイフルのカード再発行手続き方法は、紛失した場合と同様です。

アイフルの解約方法は?

全額返済が終わり、アイフルの解約を希望する場合は、フリーダイヤル(0120-109-437/平日9:00~18:00)に連絡をして手続きの依頼をしましょう。

ただし年会費や手数料は一切かからないので、そのままカードを持っておくこともできます。

もうアイフルは絶対利用しない、という意志を持っていたり、逆にカードを持っているとついお金を借りてしまいそうで不安、という人は解約するのもひとつの手段ですね。