アコムの借り方・返し方・審査申込方法

ここでは、アコムカードローンの審査申込み方法や、審査基準・審査難易度、お金の借り方・返し方、審査通過率、申込み資格、金利や借入限度額、無利息サービス、アコムで借りるメリット・デメリットなどを詳しく解説しています。

アコム「カードローン」の基本情報

アコムは三菱UFJフィナンシャルグループに属している大手の消費者金融です。

CMでもおなじみの「はじめてのアコム~♪」のフレーズ通り、申込方法や借り方・返し方が初心者でも簡単でわかりやすいこともあり、数ある大手の消費者金融の中で利用者数はナンバーワンと、とても多くなっています。

初めてお金を借りるとき、不安いっぱいの気持ちの中で、どうしてアコムを選ぶ人が多いのでしょうか。

アコムが提供しているロカードローンについて詳しく見ていきましょう。

アコム カードローンの金利や限度額など

アコムには、

・ACマスターカード(クレジットカード)

・ビジネスサポートカードローン

・借換え専用ローン

と4つのローンがあり、この中で汎用性の高さと契約のスピーディーさから最も多くの人に適しているのが「カードローン」という商品です。

| 商品名 | カードローン |

| 審査時間 | 最短20分※ |

| 在籍確認 | 原則なし※ |

| 利用限度額 | 1万円~800万円 |

| 貸付利率(実質年率) | 3.0%~18.0% |

| 延滞損害金(実質年率) | 20.0% |

| 返済方式 | 定率リボルビング方式 |

| 必要書類 | 運転免許証(※1) |

| 担保・保証人 | 不要 |

| 使用用途 | 自由 |

| 申込基準 | 20歳以上で安定した収入と返済能力を有する方(契約社員・パート・アルバイト可) |

(※1)運転免許証がない場合は、マイナンバーカードや健康保険証など。ただし、顔写真のない書類の場合は別途必要書類があります。希望借入額により、収入証明書も必要となります。

<最短20分審査・最短20分融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

<在籍確認について>

原則、電話での確認はせず書面や申告内容での確認を実施

また、「ACマスターカード」は上記のカードローンにクレジット機能を付帯させたもので、こちらも即日発行が可能です。

(※1)運転免許証がない場合は、マイナンバーカードや健康保険証など。ただし、顔写真のない書類の場合は別途必要書類があります。希望借入額により、収入証明書も必要となります。

アコムの営業時間

| 自動契約機(むじんくん) | 9:00~21:00 (年末年始を除き無休) |

| チャット | 平日9:00~18:00(土日祝日休) |

| アコムATM | 24時間 |

| 電話(フリーコール) | 24時間(※2) |

| 電話(総合カードローンデスク) | 平日9:00~18:00(土日祝日休)(※3) |

| 電話(自動音声プッシュホンサービス24) | 24時間 |

| アコム公式サイト・アプリ | 24時間 |

(※2)初めての方に対応

(※3)利用中の方に対応

アコムには現在、有人店舗はありません。アコムのスタッフと直接コンタクトを取るには、電話かチャット、自動契約機(むじんくん)を利用することになります。

アコムカードローンのメリット

アコムカードローンでお金を借りるメリットとしては以下のようなことが挙げられます。

◎24時間いつでも申込可能

◎運転免許証ひとつで申込可能

◎在籍確認は原則なし(※)

◎担保なし・保証人なしで契約することができる

◎ローンカードや書類の送付をナシにできる

◎初めての方は30日間の無利息サービスを受けられる

◎使用用途が自由で、事業資金としても利用が可能

◎楽天銀行の口座があれば24時間借入可能

◎限度額内であれば、何度でも借入自由

◎ローンカード機能のついたクレジットカード(ACマスターカード)も選択可能

※原則、電話での確認はせず書面や申告内容での確認を実施

アコムの最短20分のスピード審査で即日融資が可能

アコムのカードローンの魅力はなんといっても申し込みから借入までが最短20分※で行われる点でしょう。

審査に申し込んだその日にお金が借りられる「即日融資」はアコムの大きな魅力のひとつ。

現状、銀行のカードローンは即日融資が不可能ですので、予定外で突然の出費が必要になったなど、いざというときにアコムのような消費者金融のカードローンはとても頼りになります。

アコムのホームページにも「今すぐお金を借りたいお客さま(最短即日融資)」として単独でページが組まれ、アコムでお金を借りるための最短のルートが紹介されています。

ただ、このアコムのスピード審査、いついかなるときでも誰でもが確実に受けられる、という訳ではありません。

アコムのスピード審査を受けるためにはいくつかの条件が存在しています。

アコムから融資を受けるまでには、

申し込み → 審査 → 契約 → 融資

といった流れをたどることになります。

アコムの申込方法は以下の4つです。

○自動契約機(むじんくん)【来店必要】

○電話【来店不要】

○郵送【来店不要】

次に、アコムと契約する方法は以下の2つ。

○自動契約機(むじんくん)【来店】

そしてアコムの融資を受ける方法は以下の2つ。

○ATM(アコムATMや提携先ATMから引き出す)

この中で、アコムから即日で借りるための最短ルートを紹介しましょう。

<最短20分審査・最短20分融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

アコムから即日で借りる最短ルート

①インターネットで申し込み

②自動契約機(むじんくん)で契約

③自動契約機(むじんくん)でカード発行後ATMからお金を借りる

アコムの自動契約機(むじんくん)でカード発行までを行う場合は自動契約機(むじんくん)の営業時間が21:00までですので、この場合、即日融資を希望する方の申込開始のリミットは21:00と考えられます。

ただこの場合、所属している会社が終業してしまっていると在籍確認が取れません。

アコムは「原則とし在籍確認なし※」になっていますが、審査の過程で在籍の電話確認が必要なケースに該当してしまった場合には、会社が終業しているため先に在籍確認が取れないことをアコムに伝え相談し、即日融資に間に合うかどうかを確認することが必要です。

アコムの自動契約機(むじんくん)は21:00までということにはなっていますが、店舗により営業時間が異なることも考えられるので、利用する前に予め何時までの営業なのかを確認しておくことをおすすめします。

①インターネットで申し込み~契約

②インターネットで振込依頼

③依頼から最短1分で指定口座へ振込完了

※ローンカードの受取は振込依頼後、自動契約機(むじんくん)で発行、もしくは郵送となります。アコムではカードの発行なしでの契約も可能です。

アコムから振込で借りたい場合は、24時間、土日も銀行振込可能なので便利です(金融機関・申込時間帯によっては利用できない場合があります)。

後述しますがアコムは楽天銀行と特に相性が良く、楽天銀行の口座への振込融資であれば24時間いつでも約1分程度での振込完了となりますので、かなり利用しやすいはずです。

<在籍確認について>

原則、電話での確認はせず書面や申告内容での確認を実施

アコムは24時間いつでも審査申込可能

大手消費者金融なら使いやすい公式アプリや公式サイトが用意されていますので、24時間365日、いつでも自分の都合の良いタイミングで申し込めるのは今や当たり前のことでしょう。

アコムも当然、アプリやネットで昼夜かかわらず申し込むことができますが、特筆すべきなのは、アコムには24時間オペレーターが対応してくれるフリーコールが設けられているということ。

「いざ申し込みを始めたけれど疑問点がある」「操作方法がわからない」などといったときに、アコムのスタッフと実際に話して直接返事をもらえるのは便利ですし、安心感があります。

アコムのスタッフと画面を共有して説明を受けることもできますので、問題もスムーズに解決するはず。

18:00以降の電話は翌日の受付にはなりますが、入力が苦手な方も電話ならミスなくアコムに申し込むことができます。

アコムのカードローンは運転免許証ひとつで申込可能

金融機関から融資を受けるとなると、たくさんの書類を準備しなければならないかな、と思いますが、アコムなら、運転免許証があればそれだけで大丈夫です。

運転免許証って、いつも持ち歩いているものだから、出先で急にお金が必要になっても、あとはスマホや電話から申し込めるのでとっても気軽!!

運転免許証を持っていない人は、マイナンバーカードでも大丈夫です。

マイナンバーカードの交付も受けていない!という人は、健康保険証でも(公共料金の領収書など補足書類を添えれば)可能です。

例えばプロミスなどだと、申込方法によっては本人確認書類が2点必要だったりしますので、それに比べればアコムはシンプルですね。

なお、借入金額が50万円を超えるなど、一定の条件にあてはまる場合には、本人確認書類の他に収入証明も必要になります。

アコムの必要書類の具体例についてはこの後の項でも詳しく解説します。

アコムは原則、在籍確認なし※

アコムに限らず、借入の申込をした場合には在籍確認が行われます。

在籍確認とは申込者が本当にその勤め先に在籍しているかどうかを確認するもので、多くの場合、勤め先に金融機関の担当者から電話がかかってきます。

ただ、アコムは「原則、在籍確認なし ※原則、電話での確認はせずに書面や申告内容での確認を実施」となっております。

もし電話確認が必要となった場合には必ず事前に本人の同意が取られますし、電話もアコムであることは伏せ、担当者の個人名で連絡をしてくれますので、借入の申請をしたことが勤め先の人にばれてしまう心配はありません。

ちなみに、在籍確認のための電話が入ったときに、もしその本人がいなかったとしても、電話を受けた方が「○○はただいま席をはずしております」という答えでも在籍していることが分かりますので大丈夫です。

在籍確認の電話が来るまでは何が何でも、席を外せない! 外出できない! 電話に出なければならない! ということはありませんので、ご安心ください。

<参考>:アコムの申込方法・借り方・借入方法まとめ

※現在、アコムでは「原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施」となっております。

担保なし・保証人なしで契約することができる

アコムでは契約する際に担保や連帯保証人が不要です。

金融機関から融資を受けるときには一般的に、申込者が返済できなくなったときのために保証人等を立てることがありますが、アコムでは本人の申し込みだけで大丈夫です。

そのため、アコムなら誰にも知られることなくお金を借りることができますし、他人に迷惑をかけずに、カードローンに申し込むことができます。

ローンカードや書類など郵便物の送付をナシにできる

家族に内緒でお金を借りようとしている方にとって、ローンカードや契約書類などが自宅に送られてくるのは大きな問題になりがちです。

その点、アコムでは、

・「電磁交付」に登録する

この2つの条件を満たせば自宅への郵便物を避けることができます。

逆にアコムとの契約の際に「郵送での契約」を希望した場合には、必ず自宅に郵便物が送られてくることになります。

また返済が滞った場合に、アコムから督促のはがきなどが送られてくることがありますので注意してください。

※郵送物の送り主名は「アコム」ではなく「ACサービスセンター」と記載されるなど配慮はあります。

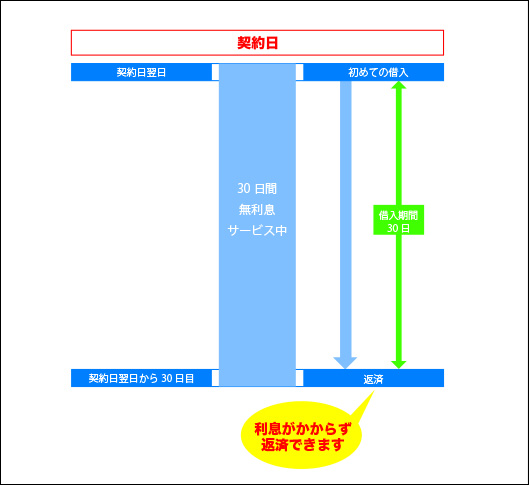

初めての方は30日間の無利息サービスを受けられる

アコムのカードローンには、はじめて契約する人を対象に、30日間の無利息のサービスがあります。

お金を借りるときに不安になるのは、やっぱり利息ですよね。

発熱! 病院行かなきゃ!! でも給料日前!! お金がない!!

ボーナス直前に大型家電が壊れてしまった!!

なんていうこと「ある! ある!!」と思う人、いますよね?!

そんなとき、この30日間の無利息サービスがあると、心強いと思いませんか。

新規契約をしてお金を借りても、その後すぐやってくる給料日やボーナス日に全額返済してしまえば、利息を払わずに済むのです!

消費者金融って法外な利息を要求されそう……と怖がらなくても大丈夫。

アコムなら安心してお金を借りることができるわけです。

ただし!!

ここでも注意点がひとつ。

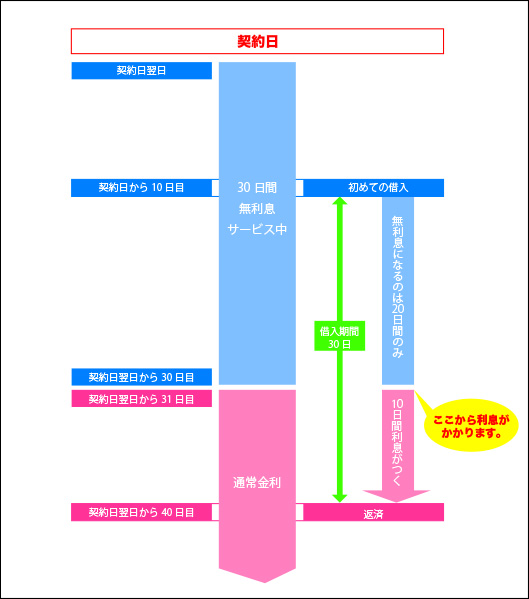

アコムの「30日間無利息サービス」は、あくまでもアコムとの「契約」をした日の翌日から30日間です。

契約完了した日のうちにすぐお金を借りれば、30日間の無利息のサービスを最大限に利用できますが、すぐに借りずに寝かせていると、その分日数を無駄に消費してしまうことになります。

⇒一時的にお金を借りたい方!無利息期間(金利0円)サービスありカードローン一覧

アコムはお金の使い道自由!事業資金としても利用が可能

アコムのカードローンは、借りたお金の使用目的に制限がありません。なので、個人事業主の方が事業用としてお金を借りることも可能です。

アコムは楽天銀行の口座があれば24時間借入可能

振込で融資を受けるとき、銀行や信用金庫への振込は各銀行の営業時間に大きく左右されることになります。

同じ金融機関でも営業時間外の振込を受け付けているところと受け付けていないところがあり、受け付けていない金融機関に営業時間外の振込依頼をした場合、振込実施は翌営業日となってしまうのです。

アコムの場合、楽天銀行に口座をお持ちであれば、24時間いつでも振込に対応、しかも約1分程度で振込が実施されます。

また、三菱UFJ銀行や三井住友銀行、ゆうちょ銀行、みずほ銀行へも、土・日・祝日の夜間以外なら1分で振り込んでもらえます。

アコムを利用すればスピーディーにお金を用意できますので、急に入用になった場合でも慌てず対処できますね。

※楽天銀行の提携ATMを利用する場合は、出金する際に手数料がかかります。

アコムは限度額内なら何度でもお金を借りられる

アコムのローンは限度額内だったら何度でもお金を借りることができます。

住宅ローンやマイカーローンなどでは、決まった金額を借りたら、そのあとは返済していくのみですが、アコムのカードローンは、契約時に指定された限度額がたとえば10万円だったとすると、最初に限度額いっぱいの10万円を借りて毎月1万円ずつ返し、3ヶ月後にまた2万円借りる、ということができます。

一度アコムと契約をしておけば、急な出費が何度か続いてもその度に借金を申し込んだり審査を受けたりすることなく、すぐにお金を借りられるのが心強いですね。

アコムではクレジット機能付のローンカードも発行可能(ACマスターカード)

アコムでは、カードローン機能のついたクレジットカード「ACマスターカード」も選択できます(要審査)。

アコムのACマスターカードは一見して消費者金融のカードを兼ねているとわかりませんので、店頭でも提携ATMの前でも堂々とカードを取り出せますし、家族に内緒で契約した方もカードをお財布に普通に入れておけます。

もちろん、実店舗・インターネット問わず世界中のMastercard加盟店でショッピング利用が可能なので、とても便利です。

アコムカードローンのデメリット

対して、アコムでお金を借りる場合には以下の点に注意する必要があります。

△総量規制の対象となる

△提携ATMの手数料が有料

△無利息サービスが「契約日の翌日」から30日

アコムは金利が高い?

アコムの上限金利「18.0%」は他の大手消費者金融と横並びなのですが、銀行が提供するカードローンの上限金利は15%を切ることが多く、それに比べると高金利になっています。

ただ、アコムには無利息サービスがあるので、差し引くと銀行カードローンなどよりもお得にお金を借りられる可能性があります。

たとえば10万円を借り入れ1ヶ月(30日)後全額返済した場合いくらの利息がつくか、アコムと、アコムより借入利率が低くなる三井住友銀行カードローンとで比較してみましょう。

借入残高 × 借入利率 ÷ 365日 × 利用日数 = 利息

100,000円 × 0.180 ÷ 365日 × 30日 = 1,479円

▼三井住友銀行カードローン:実質年率14.5%

100,000円 × 0.145 ÷ 365日 × 30日 = 1,191円

アコムの利息は「1,479円」、三井住友銀行カードローンの利息は「1,191円」で、利息の差は「288円」です。

融資を受けるまでの時間、手間を考えたときに、この差額はそれほど大きな差とは思えないかもしれません。

しかも、この借り入れが初めてだった場合は、アコムの場合、30日間無利息になりますので1,479円は支払わずに済みます。

では次に30万円を借り入れ36回の毎月返済にした場合の利息を、それぞれのHPから返済シミュレーションを利用して調べてみました。

※30日間無利息サービスは含みません。

| アコムカードローン | 三井住友銀行カードローン | |

| 実質年率 | 18.0% | 14.5% |

| 月々返済額 | 10,845円 | 10,326円 |

| 総返済額 | 390,431円 | 371,734円 |

| うち支払利息総額 | 90,431円 | 71,734円 |

支払利息総額の差は、18,697円になりました。10万円を借りて30日で返した場合の利息と比べると、その差がとても大きくなっていますね。

このように、借りる金額が大きくなり、その分返済期間も長期になる場合は、その差額がどんどん膨らんでいきます。

しかしもし短期間で返済完了できるのなら、アコムより低い金利のローンと比べてもそれほどの差額にはならないため、むしろ簡単スピーディーにお金を借りられるアコムの方が有利と考えてもいいかもしれません。

つまり、アコムは少額短期借入向き、と言えると思います。

アコムへの申し込みを検討しているときには申込方法だけを見るのでなく、返済シミュレーションを活用し、返済計画をしっかり立てたうえでお金を借りましょう。

アコムは総量規制の対象

アコムに限ったことではないのですが、消費者金融のほとんどのローンは総量規制の対象となっていますので、収入のない専業主婦や学生、収入が年金のみの方は、お金を借りることができません。

ご自身に収入がなくても配偶者の収入が証明できれば大丈夫だろう、と思っている方もいらっしゃるかもしれませんが、答えはNOです。

あくまでも「お金を借りる本人に」安定した収入がなければ融資は受けられませんので、間違えないようにしましょう。

総量規制とは

お金を借りたいと思い、いろいろ調べていると「総量規制」という言葉をよく目にすることと思います。

そもそも「総量規制」とはなんでしょう。

金融庁のサイトには次のように解説されています。

Q:総量規制とは何ですか?

A:借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、賃金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしかお金を借りることができないということになります。

ここで言われている「賃金業者からの借入残高」というのは、1か所の貸金業者だけではなく、借入者本人の借入金額の総額を表します。ですので複数の貸金業者からお金を借りている場合は、その合計額が税込年収の3分の1以下でなければなりません。

※銀行は総量規制の対象外なので、年収の3分の1を超えるお金の借り入れも可能です。

アコムは提携ATMで手数料が有料

アコムからお金を借りたり返済したりするときに、提携ATMを利用できます。

提携ATMはアコムが提携している金融機関のATMやコンビニエンスストアやショッピングセンターに設置してあるATMなども対象で、アコムのステッカーが貼ってあればどれでも利用できます。

アコムの提携ATMはかなり数が多く、ショッピングのついでなどに気軽にお金を借りられるのでとても便利です。

ただし、提携ATMの利用にあたっては、取引額に応じた手数料がかかる点に留意してください(アコムのATMを利用する場合は手数料は無料です)。

アコムの提携ATMの手数料は以下の通りです。

| 取引金額 | 手数料 |

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

アコム提携ATMは便利なのでついつい利用してしまいがちですが、借入時も返済時もその都度手数料がかかるのは大きなデメリットでしょう。もちろん借入にはATM手数料だけでなく、利息もかかってくることを忘れてはいけません。

アコムの無利息サービスは「契約日の翌日」から30日

上記でお伝えしたように、アコムを初めて借入をする人にとって「30日間の無利息サービス」はとても魅力的です。

ただし、アコムの無利息サービスは「契約日の翌日」から30日間です。

プロミスのように「初めて借りた日」からではありません。

「どうやら今月はお金が足りなくなりそうだから、必要になったときにすぐにお金を借りられるように先に申し込みをしてカードを手にしておこう」という考えは用意周到で良さそうですが、アコムの場合にはその翌日から無利息サービス期間が発動してしまいます。

そして契約してから10日後に初めて借入をしたとすると、無利息のサービスの期間はなんと20日間だけになってしまうわけです。

この場合、返済日が30日後であれば、無利息になるのは20日間のみなので、10日分の利息は通常通り支払わなければなりません。

繰り返しになりますが、アコムの無利息サービスは「契約した日の翌日から30日間」であり、「初めて借入してから30日間」ではない点にご注意ください。

アコムの審査基準

アコムでお金を借りるためには条件があります。

・安定した収入があり、返済能力がある

・アコムの基準を満たしている

アコムは総量規制の対象であるため、ご自身に収入のない専業主婦・主夫や学生、収入が年金のみの方は対象外となりますが、アルバイトやパートなどで収入を得ているのなら主婦や学生、年金受給者でもお金を借りることが可能です。

もちろん派遣社員や契約社員、自営業の方もアコムに申し込めます。

その他に、アコムの審査では職業、勤続年数、他での借入状況、過去の金融事故等を確認します。

アコムに申し込みをした方が、本当にお金を貸したあとにしっかりと返済してくれるかどうか、を調べるわけです。

返してもらえる見込みが薄い人にお金を貸してくれるはずがありませんので、そのような人はアコムの審査に落ちてしまいます。

アコムの審査上、不利になりやすいのは、

・金融事故を起こしたことがあり、それを信用情報に記載されてしまっていた

・勤続年数が少ない、転職を重ねているなどで収入が安定していると認められない

などといったケースで、収入以外には社会的な信用が大きく関係してくることがわかります。

まずはアコムの3秒スピード診断でチェックを

ちなみに、自分がアコムの申込基準に達していて、その上でアコムからお金を借りられる可能性があるのかどうかは、実際に申し込みをする前にある程度調べることができます。

アコム公式ホームページ内の「3秒スピード診断」では、年齢、年収(総支給額)、他社借入状況の3項目を入力して「診断開始」のボタンをクリックすると、その場で融資可能かどうかの簡易結果を教えてくれます。

ただ、ここで融資可能になったからといって、必ずアコムからお金を借りられるとは限りません。

アコムの本審査は実際の申込後に行われ、そこで本当の結果が分かることになりますが、まずは目安として最初に、以下のボタンから「3秒スピード診断」でチェックしておくと良いでしょう。

アコムの審査は緩い?厳しい?難易度を新規貸付率でチェック

アコムではどれくらいの割合の人が新規で契約できているのでしょう。

アコムの企業情報サイト内のIRライブラリにあるデータブック2024年3月期:第3四半期を見ると、2022年6月から2023年12月までの新規貸付率は以下のように推移しています。

| 2022年6月 | 38.5% |

| 2022年9月 | 38.4% |

| 2022年12月 | 39.3% |

| 2023年3月 | 39.9% |

| 2023年6月 | 42.0% |

| 2023年9月 | 42.3% |

| 2023年12月 | 42.8% |

アコムの審査通過率は、だいたい40%前後といったところでしょうか。

この数字だけを見ると、お金を借りづらいのかな、と思ってしまいそうですが、プロミスやアイフルなど他の大手消費者金融の新規契約率を比べてみるとだいたい横並びです。

つまりアコムに限って特に厳しい審査が行われているわけではありません。

安定した収入があり、なおかつ初めてお金を借りる人にとっては、借りやすくわかりやすいアコムはオススメだと言えるでしょう。

アコムの新規審査申込方法・融資までの流れ

アコムの新規申込方法は、通常の手順であれば以下のような流れになります。

| 申込方法 | 書類提出・契約方法 |

| Webサイト | Webサイト/アプリ/自動契約機(むじんくん) |

| 自動契約機(むじんくん) | 自動契約機(むじんくん) |

| 電話 | 自動契約機(むじんくん)/FAX/郵送 |

※「電話」→「郵送」のように申契約方法を郵送にしてしまうと即日融資は受けられません。

Webサイトからアコムに申し込む場合【即日融資可】

パソコンまたはスマホからアコムの公式サイトにアクセスし、申し込むことができます。

Web上で全ての手続きが完結し、融資までが最もスピーディーかつ即日融資も可能ということで、アコムでも推奨している申込方法です。

①アコム公式サイトより申し込み

②仮審査

③仮審査結果のメール受け取り

④メール内記載のURLよりログインし下記方法から必要書類を提出

・インターネット(会員ページへログイン後アップロード)

・アコムアプリ「アコムナビ」よりアップロード

・FAXで送信

・自動契約機(むじんくん)で送信

・郵送(郵送の場合は即日融資は受けられません)

⑤本審査

⑥「契約手続きのお願い」メール受け取り

審査結果を知らせるメールが届くので、可決の場合、メールに記載の契約内容を確認し同意して契約完了。

※メール送信日の22:00までに手続きすること

⑦借り入れ

・ローンカードを発行する場合

自動契約機(むじんくん)でローンカードを受け取り、アコムATMや提携ATMから借入

※自動契約機(むじんくん)の営業時間:9:00~21:00(年末年始除いて年中無休)

・振込で融資を受ける場合

マイページにログインして振込口座を登録して振込手続きを取る(アプリでも可能)。

もしくは電話(0120-134-567)で振込口座を伝え振込依頼をする。

※アコムプッシュホンサービス(自動音声):9:00~17:00(平日のみ利用可能)

※アコム総合カードローンデスク(担当者受付)9:00~18:00(平日のみ利用可能)

アコム自動契約機(むじんくん)で申し込む場合【即日融資可】

<受付時間>

9:00~21:00(年末年始を除いて年中無休※営業時間は店舗により異なります)

※来店前にインターネットで申込(仮審査)までを済ませておくとさらにスピーディーに完了できます。

②必要書類を送信

③本審査

④審査結果回答

⑤内容を確認し同意したら契約手続き

⑥その場でローンカードを発行

⑦ローンカードでATMから借り入れ

自動契約機(むじんくん)の利用方法

アコムの自動契約機(むじんくん)では、操作は基本タッチパネルと、あとは備え付けの電話でアコムのオペレーターとやり取りをしながら進んでいきます。

②パソコンやスマホを利用して事前に申し込みをする

※直接自動契約機(むじんくん)に行って申し込みからすることはできますが、あらかじめ申し込みだけでもインターネットからしておくと時間短縮になります。

③自動契約機(むじんくん)に行き、詳細手続きを進めます

※必要書類を自動契約機に設置されているモニターで読み取り送信。

※自動契約機(むじんくん)の中には契約者本人しか入れません。

※わからないことは、備え付けられた電話を使ってオペレーターに確認しましょう。

④アコムの審査(必要であれば在籍確認も行われる)

※在籍確認は、既筆のとおり「ただいま○○は席を外しています」「○○は本日お休みです」など、在籍していることが分かればいいので、本人が電話口に出なくても大丈夫です。

⑤審査結果

※備え付けの電話で結果を聞きます。

⑥アコムとの契約手続き

※タッチパネルを操作します。

⑦手続き完了

※タッチパネルでの手続きが終わると、契約書が発行されます。契約書に必要事項を記入し、モニターから読み取り送信すれば手続き完了となります。

⑧カード発行

※手続き完了後、カードが発行されますので受け取りましょう。

アコムの自動契約機(むじんくん)から申し込んだ場合の審査スピードは最短で20分と言われていますが、これは何も問題なく、スムーズに審査が進んだ場合です。

本人確認書類のモニターでの読み取りがうまくいかなかった、審査が混み合っていた、など思っていた時間よりも大幅にずれこむことは容易に考えられます。

特にアコムから即日融資を受けたいと思っている人にとっては、かかる時間はとても重要になりますね。

アコムの自動契約機(むじんくん)の営業時間は9:00~21:00 年中無休(年末年始は除く)です。それまでにカードの発行をしなければなりませんので、最低でも1時間前の20:00までには申し込みを始めたいところです。

ただし、これはその時間以降でも在籍確認※ができる場合です。

アコムでは現在、電話による在籍確認は原則として行っていませんが、もしも必要と判断された場合に勤務先が終業してしまっていると、そこで審査がストップしてしまうことになります。

万全を期すのであれば勤務先に電話が通じる時間帯に手続きを開始した方が良いでしょうが、どうしても難しいようなら在籍確認を電話以外の方法で認めてもらえないかをアコムの方に確認してみましょう。

<最短20分審査・最短20分融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

<在籍確認について>

原則、電話での確認はせず書面や申告内容での確認を実施

電話でアコムに申し込む【即日融資可】

①アコムフリーコール:0120-07-1000へ電話する

※18時以降の電話は翌日の受付。

②必要書類の提出(審査)

※Webやスマホアプリ、自動契約機(むじんくん)の他、FAX(0120-91-7246)でも提出可能。

③審査の結果を電話で受ける

④契約方法を選択

・インターネット

・自動契約機(むじんくん)へ来店

・FAX

・郵送(郵送手続きでは即日融資は受けられません)

※契約手続きは上記各手続き方法と同様に進められます。

アコムの審査申込に必要な書類

アコムに申し込む全ての方は、顔写真付きの本人が確認できる書類の提出が必要です。

また、借入希望額等の条件によっては収入証明書も併せて必要になります。

本人確認書類

以下の書類のいずれか1点を用意してください。

▼マイナンバーカード(表面のみ)

▼パスポート(写真・住所記載部分)

▼保険証(表・裏)

ただし健康保険証には顔写真の添付がありませんので、確認のために契約後にアコムから送付される郵便物を受け取るか、以下のいずれかの補足書類(発行日から6ヵ月以内のもの)を併せて提出する必要があります。

・公共料金の領収証(電気、ガス、水道、固定電話、NHK)

また、運転免許証やマイナンバーカード、パスポートに記載されている住所が現住所と異なる場合も、上記の補足書類の提出が必要となります。

収入証明書

・他社からの借入がある場合にその額とアコムの契約額が合わせて100万円を超える場合

上記の場合は本人確認書類に加え、下記のような収入証明書が必要となります。

最新年度のもの/フルネーム記載あり/支払金額明記/勤め先記載あり

▼給与明細書

直近年月のもの/フルネーム記載あり/支給総額明記/勤め先記載あり

※住民税(地方税)の記載がない場合は直近2ヶ月分の給与明細書が必要となります。

▼市民税・県民税額決定通知書

最新年度のもの/フルネーム記載あり/収入金額・所得金額明記/発行日・発行元記載あり

▼所得証明書

最新年度のもの/フルネーム記載あり/所得金額・収入金額明記/発行日・発行元記載あり

▼確定申告書・青色申告書・収支内訳書

最新年度のもの/税務署の受付日記載(e-Taxの場合)/フルネーム記載あり/収入金額・所得金額明記/税務署受付印押印あり、もしくは税理士名記載あり

収入証明書の提出に際し、上記にあげたものの他にも書類の撮影方法等注意事項があります。提出の際は、下記ページをご確認になり手続きを進めるようにしましょう。

アコムの借入方法

審査が通り、アコムとの契約が無事完了したら、ようやくお金が借りられるようになります。

アコムの借入方法には、大きく分けると、アコムから自分の口座へ振り込みしてもらう方法と、アコムのローンカードやアプリを使ってATMで現金を引き出す方法があり、借入額は、利用可能限度額内で1万円単位です。

アコムの振込融資(来店不要)

アコムから振込でお金を借りる場合は、インターネット、スマホアプリ、電話の3通りの方法で申し込みができます。

振込手数料は無料、インターネットとスマホアプリなら24時間365日対応可能なので、アコムはとても便利ですね◎

振込されるまでにかかる時間はどの金融機関の口座を指定しているかによって異なりますが、楽天銀行の口座には、最短1分での振込が24時間可能になっています!

インターネット・スマホアプリで振込融資を受ける

アコム公式サイトもしくはスマホアプリ「アコムナビ」から会員ページにログインをして手続きをします。

申し込みそのものはいつでもできますが、振込が実施される時間は振込先の金融機関がどこであるのか、振込実施時間拡大(モアタイム)に対応しているかによって異なります。

ネット振込実施時間

①楽天銀行:平日・休日ともにほぼ24時間対応!

| 日時 | 受付時間 | 振込実施の目安 |

| 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

②三菱UFJ銀行、三井住友銀行、みずほ銀行、ゆうちょ銀行

| 日時 | 受付時間 | 振込実施の目安 |

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝日 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

③振込実施時間拡大(モアタイム)金融機関の場合

| 日時 | 受付時間 | 振込実施の目安 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | |

| 17:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

※モアタイム金融機関について

④上記以外の金融機関の場合

| 日時 | 受付時間 | 振込実施の目安 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | |

| 14:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

アコムから「電話」で振込融資を受ける

電話からの振込の申し込みは、音声自動応答によるプッシュホンサービスとアコム担当者による受付とがあります。

いずれも振込口座の登録が必要ですが、それぞれの受付電話番号で振込口座を登録することもできます。

振込口座の登録と振込依頼を同時に行うことができるかどうか、アコムの公式サイトのアコムチャットサービスを利用して問い合わせてみたところ「可能です」との回答をいただけました。

平日の営業時間内のみの受付なので利用できるのは限定的ですが、急に電話での振込キャッシングをしたいときでも、アコムならすぐに対応してもらえるのはうれしいですね。

アコムプッシュホンサービス:0120-134-567

※利用可能時間:平日 9:00~17:00

▼担当者受付

アコム総合カードローンデスク:0120-629-215

※利用可能時間:平日 9:00~18:00

振込実施時間はインターネット、スマホアプリで手続きした場合と同様です。

電話での振込依頼の場合、取引明細書が郵送で送られてきます。電話で振込依頼をする際には、振込口座と合わせて送付先の確認が必ずありますので、誰かに見られてしまう恐れがあり困る場合は、書面の受取方法を「アコムホームページで確認」にしておきましょう。

アコムATM・提携ATMでお金を借りる

全国にあるアコムのATMや、アコムが提携ATMから、アコムのカードを使用してキャッシングすることができます。

アコムATM

アコムATMは公式サイトの「店舗・ATM検索」から検索ができます。アコムATMは手数料無料で利用できるので便利です◎

提携ATM

コンビニエンスストア、ショッピングセンターのATMの他、提携先金融機関のATMでもお金を借りることができます。提携しているATMにはアコムのロゴのステッカーが貼ってありますので目印になりますね。

提携ATMは、公式サイトの「提携ATM 」に一覧が掲載されています。

ただし提携ATMはアコムATMとは違い、手数料が有料となります。

| 取引金額 | ATM手数料 |

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

また、ATMによって借入や返済ができる金額や紙幣の枚数が異なっていることにも注意が必要です。

スマホATM取引で借りる

ローンカードを使わず、アコムの公式アプリ「myac」でQRコードを読み取り、セブン銀行ATMからお金を借りることができます。

スマホATMで借りる手順は次のとおりです。

2. セブン銀行ATM画面の「スマートフォン」をタッチ

3. アコムのアプリを立ち上げ、「スマホATMで借りる・返す」画面からQRコード読み取り画面を表示させる

4. セブン銀行ATM画面に表示されたQRコードをアコムのアプリで読み取る

5. アコムのアプリに表示された「企業番号」をATM画面に入力し、ATM画面の「確認」をタッチ

6. 暗証番号(数字4桁)をATM画面に入力

7. ATM画面に表示された取引内容を確認して「確認」をタッチ

8. お金を受け取る

コンビニ設置のATMは24時間稼働していますし、スマホひとつあれば借りられるので便利ですが、通常の提携ATM利用と同様に1回の取引ごとにATM手数料がかかるのが難点です。

ACマスターカードでお金を借りる

アコムでは、キャッシング機能のみのカードの他に、クレジットカードにローン機能をつけた「ACマスターカード」も選択できます。

ACマスターカードは世界中のマスターカード加盟店で買い物利用が可能ですし、ネットショッピングも利用できます。

注意したいのは、ACマスターカードは必ず「一回払い」を指定する必要があるという点です(一回払いにしても支払いは自動的にリボルビング払い(分割払い)となります)。

当然アコムカードと同様の使い方でATMからのキャッシングも可能です(海外でのキャッシング利用には別途利用申込が必要な場合があります)。

アコムの契約極度額「増額」について

アコムの契約極度額は、最初の申し込みから契約の際に決定されます。契約極度額内であれば、借入・返済は自由にできます。

アコムカードローンの利用を続けているうちに、この契約極度額枠を増やしたい、と思うことが出てくるかもしれませんね。

そんなときはアコムの「増額審査」に申し込むことで、限度額枠が増え追加の借入ができるようになります。

アコムの「増額審査」は、土日祝日でも申込や審査が可能で、原則的には当日中に回答を得ることができます(ただし、審査内容等により翌日以降の回答になることもあります。

また、勤務先が当初の申込時から変更になっているなどの理由で、改めて在籍確認が行われる場合があります)。

なお、このアコムの「増額審査」は、申し込めば誰もが利用枠が増やせるという訳ではありません。

消費者金融での個人の借入は総量規制の対象となっていることから、増額申請でも年収の3分の1を超える極度額設定はできませんので、ご自身の年収を確認してから申し込むようにしましょう。

アコム「増額審査」申込方法

| 申込方法 | 受付時間 |

| 電話(0120-629-215) | 平日 9:00~18:00 |

| 会員ページ(インターネット) | 24時間 |

| アコムATM | 24時間 |

| 自動契約機(むじんくん) | 9:00~21:00 年中無休(年末年始は除く) |

※インターネットとアコムATMから21:00以降に申し込んだ場合は翌日9:00以降の回答となります。

※運転免許証等、本人確認書類が必要です。

※アコムの店舗により営業時間が異なる場合があります。

アコムの返済について

アコムへの返済は、返済期日内で自分の都合に合わせて返済ができます。

期日前に返済をした場合は、利息は利用日数にしかかかりませんので、支払利息の節約にもつながります。

ご自身の返済スケジュールを知りたい場合は、アコムの公式サイトのシミュレーションページを参考にしてください。

毎月の返済金額を調べたい場合は「借入希望額・実質年率・返済回数」を、何回で返済できるのかを調べたい場合は「借入希望額・実質年率・毎回の返済金額」をそれぞれ入力すればすぐに調べることができますので、アコムの返済シミュレーションはとても便利です。

アコムの返済方法

アコムの返済方法にも借入時と同様、方法がいくつかありますので、紹介していきましょう。

アコムのインターネット返済

アコムのインターネットを利用した返済は、24時間365日行えるうえに手数料も無料なのでとても便利です。ご自身の金融機関の口座からPay-easy(ペイジー)を利用して返済を行います。

アコムの会員ページにログインし、手続きをします。

なお、アコムのインターネット返済を利用するには、決済用口座がある金融機関のインターネットバンキングに契約し利用登録しておく必要があります。

利用口座のインターネットバンキングへの申込方法は、各金融機関にお問い合わせください。

インターネットバンキングへの申し込みから利用開始までは、金融機関により異なりますが、数日を要することがあります。

また、ご利用の金融機関によっては、スマートフォン未対応であったり、一部のパソコンブラウザからの返済ができない等ありますので、詳細は各金融機関に問い合わせましょう。

アコムATM、提携ATMからの返済

アコムのATMでの返済も、24時間365日、いつでも行うことができます。しかも手数料がかからないので、お近くにアコムATMがあるのなら有効活用しましょう。

アコムの「提携ATM」からの返済もできますが、こちらは借入のときと同様に手数料がかかります。コンビニ設置の提携ATMであれば、こちらも24時間利用はできますが、手数料のことはしっかり頭に入れておきましょう。

さらに提携ATMでは利用にあたって制限が設けられているものもあります。

例えば八十二銀行のATMだと借入はできますが、返済には対応していません。また、e-netのATMに関してはクレジット利用分の返済に一部制限がありますので、それぞれ注意しましょう。

セブン銀行ATMではカードを使わず、スマホアプリで返済することが可能ですが、こちらもATM手数料がかかります。

振込・口座振替(自動引落)でアコムへ返済

アコムの指定された銀行口座(会員ページの「返済時の振込入金口座照会」で確認)へ振込返済することもできますが、手数料がかかります。

その代わり、ご自身の指定した銀行口座からの自動引落で返済する場合には、手数料はかかりません。

事前登録のために若干の手間が必要になるとはいえ、うっかり返済日を忘れてしまうことが少なくなるので安心できます。

ただ、アコムの自動引落開始にはタイムラグがあります。毎月20日までに登録した場合でも、最短で登録翌月からのスタートになりますので、返済期日のうっかり忘れが心配な方は、早めに申し込みをしておきましょう。

アコムの口座振替のデメリットとしては、自動引落日を自分で好きな日にちに設定することができない点が挙げられます。

アコムへの引落日は「毎月6日(6日に金融機関がお休みの場合は翌営業日)」の固定ですので、この返済方法を利用する際には前日までに口座残高のチェックを忘れないようにしましょう。

アコムの返済日について

アコムの返済期日は二通りあります。

「35日ごと」か「毎月指定期日」からご自身でアコムとの契約時に選択し、決定します(口座振替での返済方法を選択した場合は、上記のとおりアコム返済期日は「毎月6日(※6日に金融機関がお休みの場合は翌営業日)」となります)。

35日ごとの返済とは

カードローンで借入を行った場合、その翌日から35日目が返済期日となります。35日目よりも前に返済を行うと、返済した日の翌日から数えて35日目が次回の返済期日となります。

アコムに返済したあと、35日目の返済期日までの間に追加で借入を行った場合でも、返済期日は延びません。

初回の返済のみ借入翌日から35日目で、二回目以降は返済翌日から35日目となりますので間違えないようにしましょう。

何やらややこしそうな方法に感じられるかもしれませんが、毎月同じ日に返済していっても自然と「35日」以内になり、同時に3日程度の予備日がある形になります。

また余裕のあるときにどんどん返済していくことでかかる利息も軽減できますし、常に返していこうという意識も持つことができるので、完済への道のりも早めることができますね!

ACマスターカードでのクレジット利用分の支払期日も「35日ごと」か「毎月指定日」を選べます。「35日ごと」を選んだ場合、初回の利用締日は当月20日、支払期日は翌月7日から数えて35日目となり、2回目以降は当月支払日の翌日から35日目が返済期日となっていきます。

毎月指定期日の返済とは

毎月1回、ご自身で指定した日が返済期日になるパターンです。

このアコムの返済方法では、返済日が確定されていますので、返済忘れをしにくいといったメリットがあります。

この毎月指定期日返済でも、余裕があるときに返済指定日以外に多めに支払いを行うなど、一括返済や繰上返済することができます。

ただし、繰上返済としてではなく、あくまでも返済期日より前に今月分として返済したい場合には注意が必要です。

返済指定日より15日以上前に返済手続きを行ってしまうと、その分は前月の返済分への追加の入金という扱いになってしまい、今月分の支払いは完了にはなりません。

今月の返済期日にもう一度返済をしないと、今月分が未納となってしまいます。

返済期日まで15日以内に返済手続きをすれば、今月の返済分とみなされ、次回返済は翌月ということになります。

アコムの一括返済・繰上返済について

アコムの返済期日は「35日ごと」や「毎月指定期日」として返済日が設定されていますが、余裕のあるときにはどんどん返済していっても構いません。

返済日を待たずに残金を一括、もしくは毎月の返済額よりも多めに返済していくことで借入残高が減り、それに応じて利息も減って返済総額を減額していくことができます。

一括返済や繰上返済は、インターネット返済、アコムATM・提携ATMでの入金のほか、アコムの銀行口座への振込で手続きできます。

ただしATMは硬貨に対応していないため、完済しようとしても端数が残ってしまうことがあります。

その端数は「無利息残高」といいます。

「無利息残高」は利息がつかず支払期限もないのですが、残高であることには変わりなく、残っているとなんとなく気持ち悪さを感じてしまいます。

実際、アコムを解約するためにはこの無利息残高も含め返済を終え、残金を「0」にしなければなりません。

「無利息残高」も清算してしまいたいなら、会員ページからのインターネット返済か銀行振込で返済してください。

アコムの返済額について

アコムの返済額は、定率リボルビング方式で計算され決定しています。

借入の残高に一定の割合をかけた金額が最少の返済金額となり、定期返済ではその金額以上を返済していきます。最少返済金額の計算上1,000円未満の端数を切り上げた、1,000円単位の額が毎月の返済額となります。

借入残高にかける一定の割合は、契約時の契約極度額ごとで決まっています。

| 契約極度額 | 一定の割合 |

| 30万円以下の場合 | 借入残高の4.2%以上 |

| 30万円超、100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

25万円の契約極度額でアコムと契約して、20万円(実質年率18.00%)を借りた場合、

20万円(借入残高)×4.2%(一定の割合)=8,400円

端数の400円を繰り上げて、最少返済額は「9,000円」となります。

アコムで残りの返済額を確認する方法

借入残高は、インターネットのアコム会員ページやスマホアプリ、電話の他、アコムATM、提携ATM、自動契約機(むじんくん)でも確認できます。

残高は定期的に確認しておくと、返済へのモチベーションにも繋がりますね。

アコムへの返済額変更

毎月の返済額(約定返済額)はアコムでは定額になっていますので、借入残高が減っても各回の支払額に変更はありません。

ただし、申請をすれば、申請した時点での残高に応じて返済額が変更できます。変更手続きはインターネットの会員メニューやアコムATM、電話で行えます。

変更可能なときにはマイページのメニューに「返済額の変更」が表示されますので、その場合には検討してみてもいいですね。

ただ、返済額を減らしてしまうと返済時期も伸びますし、その分利息も増えますので、よく考えて申し込みましょう。

アコムへの返済が困難な場合

頑張ってまじめにアコムに返済を続けていても、今月はどうしても返済が厳しい!!なんてこともあると思いますが、そんなときはどうすればいいのでしょうか。

期日に遅れそう!返済が厳しい!期日が過ぎてしまった!

一時的に、返済期日を伸ばしたり、返済金額を減らしたい、など返済に関して心配ごとがあるときには、迷わず問い合わせ窓口「アコム総合カードローンデスク:0120-629-215」に電話をして早いうちに相談をしましょう。

事前に相談しておけば延滞時の督促の電話も避けられますので、返済が厳しいと感じたときは面倒くさがらずきちんと連絡し申請しましょう。

ただし、一時的とはいえ、返済期日から遅れたり約定返済金額を減らしての返済となることに変わりはありません。

その分の遅延損害金は、必ず発生します。アコムの遅延損害金は年率20.00%で、とても高い利率です。

連絡しているからと安心し繰り返し延滞をしていると、驚くほどの利息を払うことになります。

ペナルティを受けないように、支払いは計画的にしっかりと行っていくことがなにより大切です。

長期の延滞は信用情報機関に履歴が残る

借りたお金を返せない事情が何であれ、返済を滞らせることは、あなたの信用を無くしてしまうことにつながります。

期日を過ぎても返済せず、連絡も入れない状態が続くと、アコムから連絡がきて、遅延損害金(年率20.00%)を含めた金額の返済を要求されます。

アコムの場合、延滞した日数に応じて遅延損害金がかかりますので、延滞日数が多ければ多いほど、支払う額は膨れ上がっていきます。

お金がなくて延滞してしまった人にとっては、とてもまとめて返済できるような金額ではなくなります。

また延滞を続けるとその人の信用はなくなり、信用情報機関に金融事故者として名前が掲載され、新規のローンなどは一切組めなくなりますし、新しいクレジットカードも作れなくなります。

そうならないためにも、アコムへの返済は確実に行っていきましょう。

期日を忘れないためのアコムの「eメールサービス」

気をつけてはいても、忙しい毎日の中では、うっかり返済を忘れた!ということは誰にでもあり得ることです。

アコムではそんな「うっかりさん」向けに、返済日の3日前と返済日当日にメールでお知らせしてくれるサービスを行っています。

「うっかり」期日を経過してしまった後も教えてくれますよ。

登録はアコム会員ページにログイン後、会員メニュー内の「eメールサービスのご登録」より行いましょう。

返済を絶対忘れない!と思っている人であっても、アコムでお金を借りたらすぐに登録しておくことをおすすめします。

また、アコムの公式スマホアプリのプッシュ通知でも、eメールサービスと同様に、返済期日を教えてもらうことができます。

アコム その他のローン

アコムにはカードローンやACマスターカード(クレジットカード)の他にも、「ビジネスサポートカードローン」と「借り換え専用ローン」があります。

概要をご紹介しておきますので、カードローンやACマスターカードよりこちらの方がより適している場合にはぜひ検討してみてください。

アコムのビジネスサポートカードローン

アコムのビジネスサポートカードローンは個人事業主の方を対象にしたローンです。

最高で300万円までの利用限度額内で、一般向けカードローンと同様に都合の良いタイミングで繰り返しお金を借りられるのが魅力。無担保・保証人不要で契約できます。

申し込めるのは業歴1年以上の個人事業主(法人化されていない事業の代表者)の方。すでにアコムのカードローンを利用している方も、審査を受けてビジネスサポートカードローンに切り替えることができます。

アコムのビジネスサポートカードローンの大きなポイントは、総量規制の対象外、ということです。

一般のカードローンだと(年収の3分の1までしかお金を借りることのできないため)借りられない金額でも、こちらなら融資してもらえる可能性があるので、個人事業主の方で条件に該当するなら申し込みを考えてみていいでしょう。

一般のカードローンと同様に、ネットや自動契約機で申し込め、即日融資も可能。

ただし申し込みには本人確認書類の他に、直近1期分の「確定申告書B(第一表)(写し)」が必要となります。

※契約極度額が100万円超の場合、青色申告の方は直近1期分の「青色申告決算書(写し)」、白色申告の方は直近1期分の「収支内訳書(写し)」も併せて提出を求められます。

アコムの借換え専用ローン(おまとめローン)

アコムが提供する貸金業法に基づく借換え専用ローンです。

複数の消費者金融のローンを抱えてしまっていたり、総量規制にひっかかってしまっている場合に、全部のローンをまとめてしまう方法(借金を一本化する方法)です。

複数のローンの支払いがあると、返済期日や返済金額がそれぞれ異なっていることから混乱しますし、日々債務返済のことで頭がいっぱいになってしまいます。

そんな場合にぴったりなのがおまとめローンで、返済をひとつにまとめることで月々の返済が一回になり、一度の返済額も減ることで気持ち的にも楽になるでしょう。また利息分の負担も大きく軽減できます。

このアコムのおまとめローンも上記のビジネスサポートカードローンと同様、総量規制の例外貸付けとなっています。

複数のローンで頭が回らない!!という場合の救世主となりえるかもしれません!

ただし、アコムのおまとめローンは、貸金業者(みなし貸金業者を含む)からの借入のみが対象となっていて、銀行からの借入やクレジットカードのリボ払いに関してはおまとめできません。

アコムに関してのQ&A

アコム利用に関して多くみられる疑問をピックアップしてみました。

アコムはカードなし(カードレス)でも契約できる?

アコムはカードレスでの契約が可能です。「ローンカードが自宅に送られてくるのは困る」「ATMは使わないからカードなしでもいい」という方はカードレス契約がオススメです。

カードレス契約にするには以下の手続きを取ってください。

2. 本人確認書類をスマホアプリで提出する

3. 「本日22時までに最終手続きをお願いします(最短2分)」メールに従い手続きを取る

4. 手続きの際、カード受取方法を「カード不要」にする

アコムのローンカードを紛失してしまったら?

アコムのローンカードを紛失してしまったら、すぐに「アコム総合カードローンデスク:0120-529-215」まで連絡しましょう。

ローンカードを誰かに拾われ、不正に利用されてしまうかもしれません。アコムに電話連絡をすることで、利用を停止してもらえます。

併せてお近くの警察署に紛失届を提出してください。

その後ローンカードの再発行手続きを行いましょう。

アコムカードの再発行手続きは、自動契約機(むじんくん)または郵送で行えます。自動契約機(むじんくん)で再発行する場合には、運転免許証などの本人確認書類を忘れずに持って行きましょう。

希望額より少なく限度額が設定されてしまった!増やすには?

アコムの審査結果次第では、本来希望していた額よりも少ない限度額になってしまった……という場合もあるでしょう。

既筆の通り、増額ができる状況になっている場合には、インターネットのアコム会員ページやATMの画面に増額の案内のお知らせが出て来ますので、それを目安に申請をしましょう。

申請をしたあと、審査に通過できれば利用限度額の増額が叶います。

アコムに増額申請ができない状態のときには、まずは毎月きちんと返済して実績を積んでください。ある程度信頼が得られるようになれば、増額案内がくるはずです。

暗証番号を忘れてしまったら?

暗証番号を忘れてしまったときには、アコムの公式アプリ「myac」で照会が可能です。

もしくは自動契約機(むじんくん)でも手続きできるので、お持ちのカードと本人確認書類(運転免許証、健康保険証など)を持って、無人店舗まで出かけてください。

また、暗証番号を変更したい場合は、アコムプッシュホンサービス(0120-134-567)、自動契約機(むじんくん)、アコムATMで行えます。

ただし、ICチップ付のマスターカードは暗証番号の変更を行えません。どうしても暗証番号を変更したい場合はカード自体を再発行するしかなく、再発行手数料として540円(税込)がかかってしまいます。

アコムの解約の方法は?

アコムの解約は、電話「アコム総合カードローンデスク:0120-629-215」、もしくは自動契約機(むじんくん)で行えます。

既筆のとおり、最後に返済したのがATMで、1,000円以下の端数が残ってしまっている場合はアコムの解約はできません。振込等で完全に残高を0円にしてからアコムの解約手続きを行いましょう。